(来源:申万宏源融成)

黄伟平 王明路 徐亚

摘要

本轮可转债主升浪下,可转债估值扩张更加明显

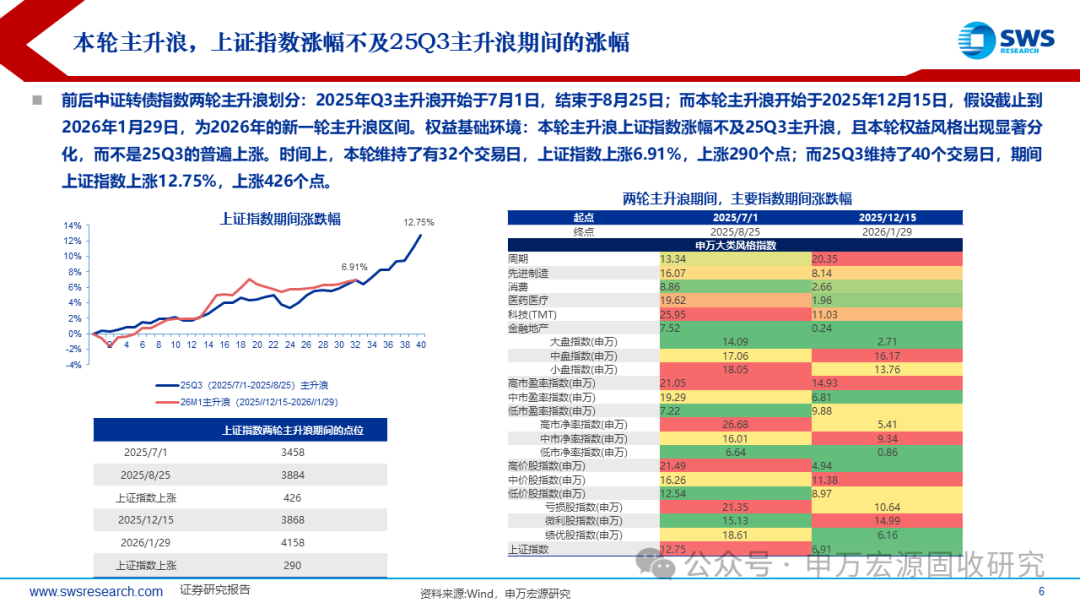

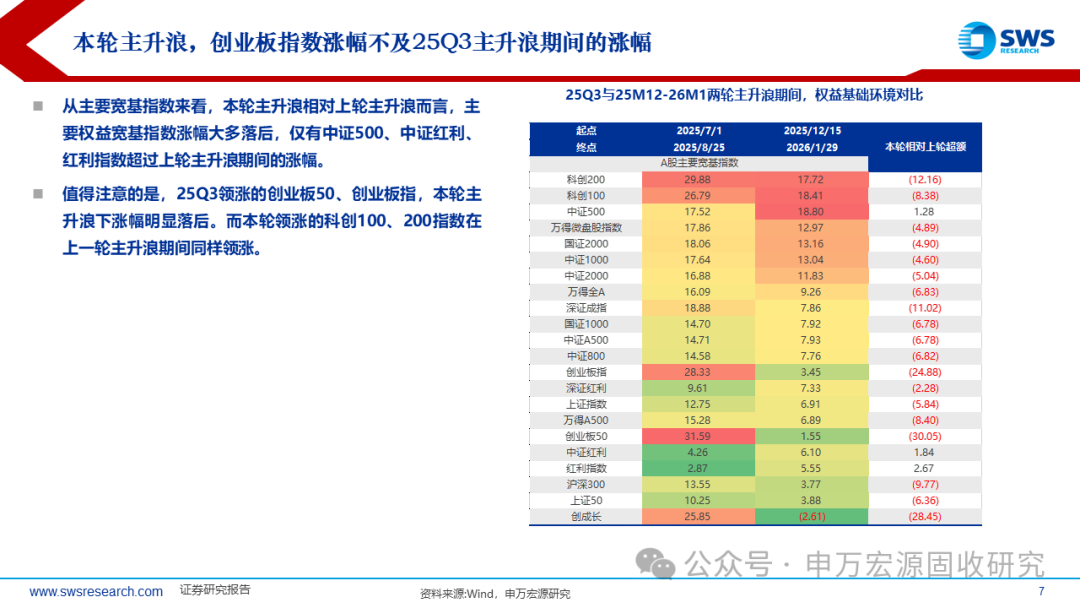

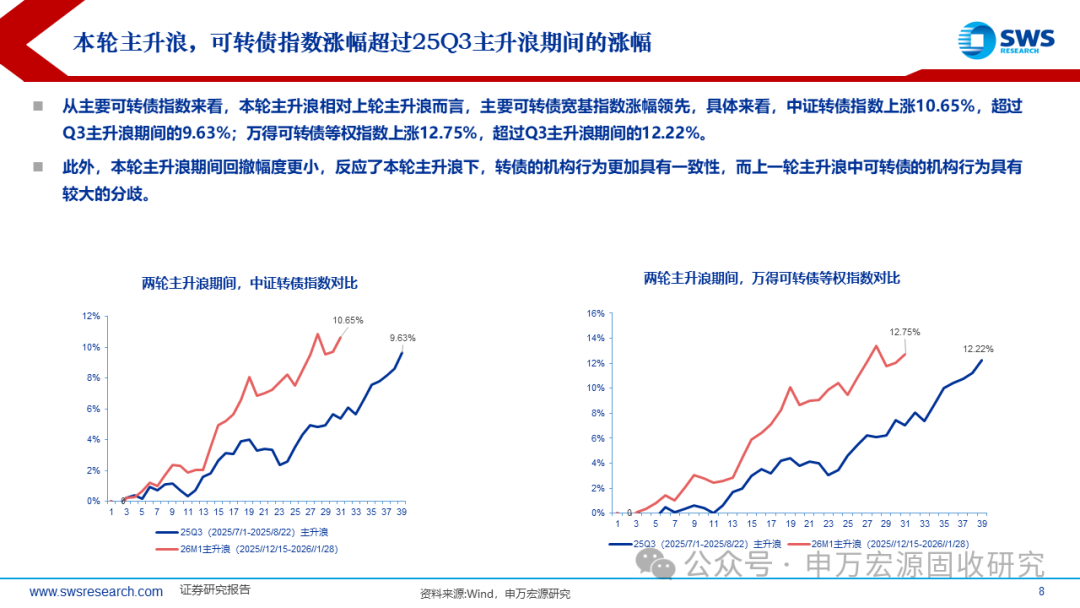

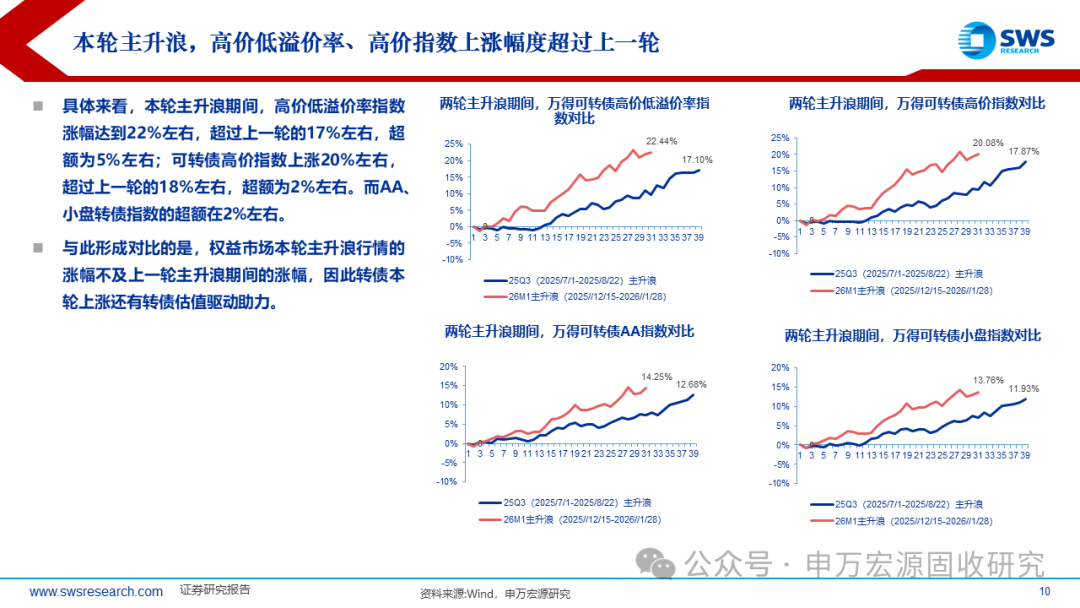

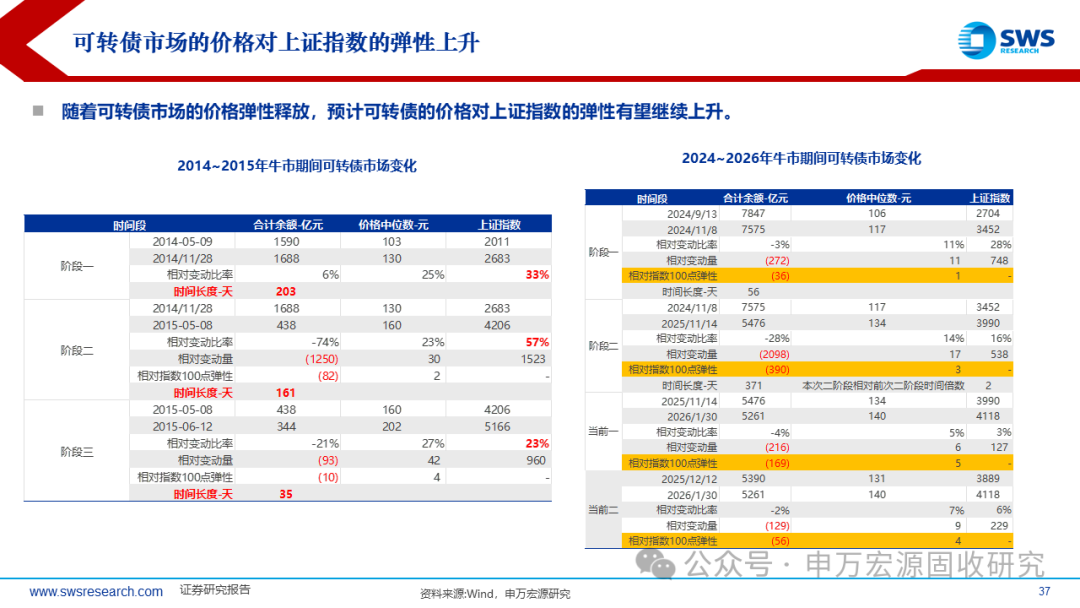

26年开年可转债行情估值驱动更加显著。本轮主升浪相对25Q3而言,转债指数上涨更快,同时涨的也更高;但是本轮主升浪期间,上证指数上涨幅度不及25Q3,同时万得可转债正股等权指数、正股加权指数本轮上涨幅度也落后于上一轮,这反映了本轮可转债行情估值驱动更加显著。

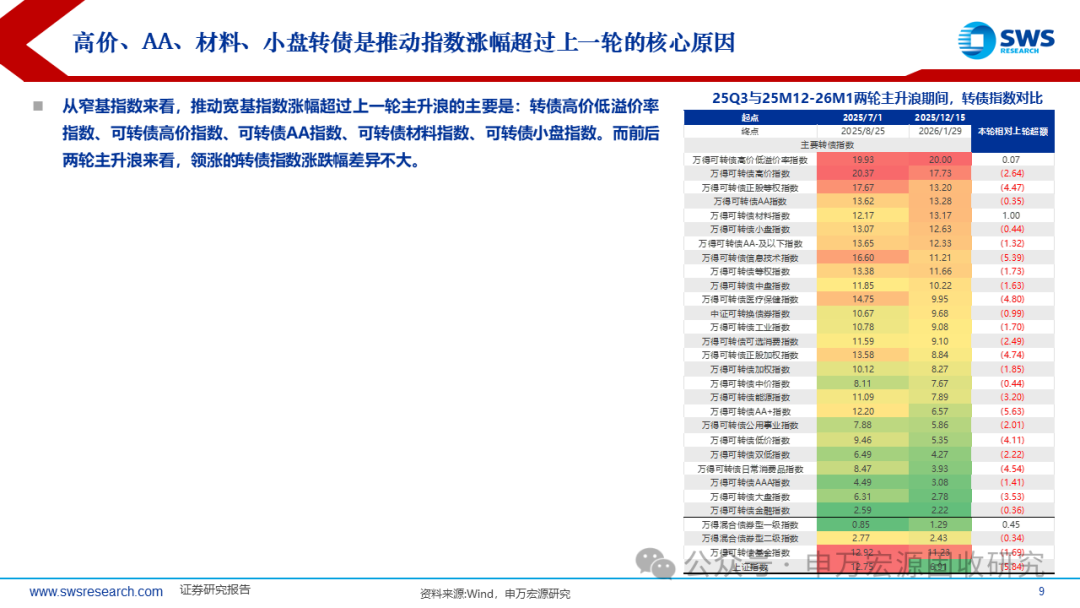

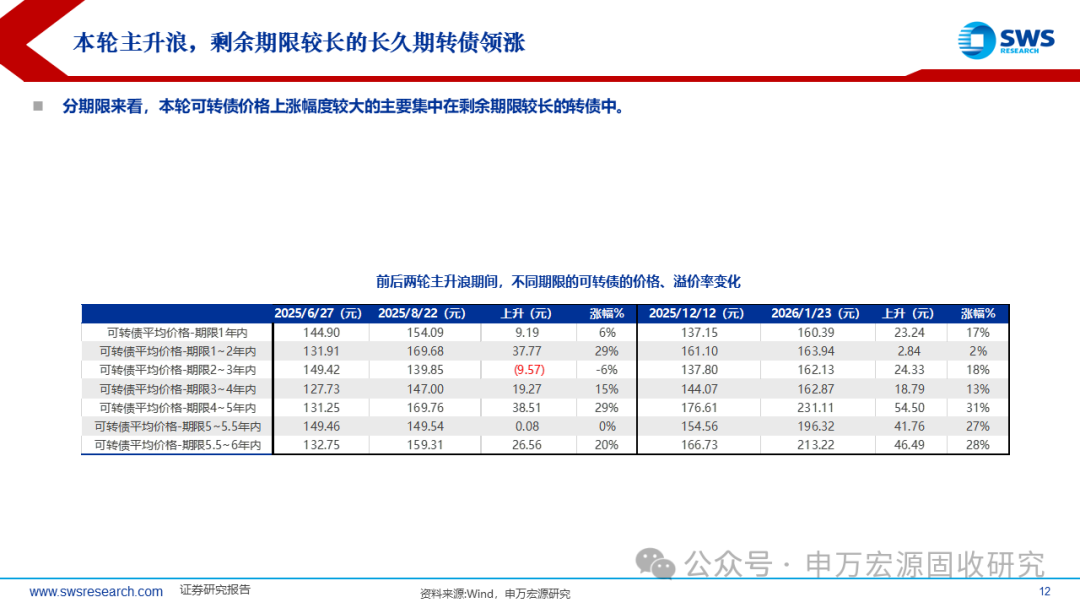

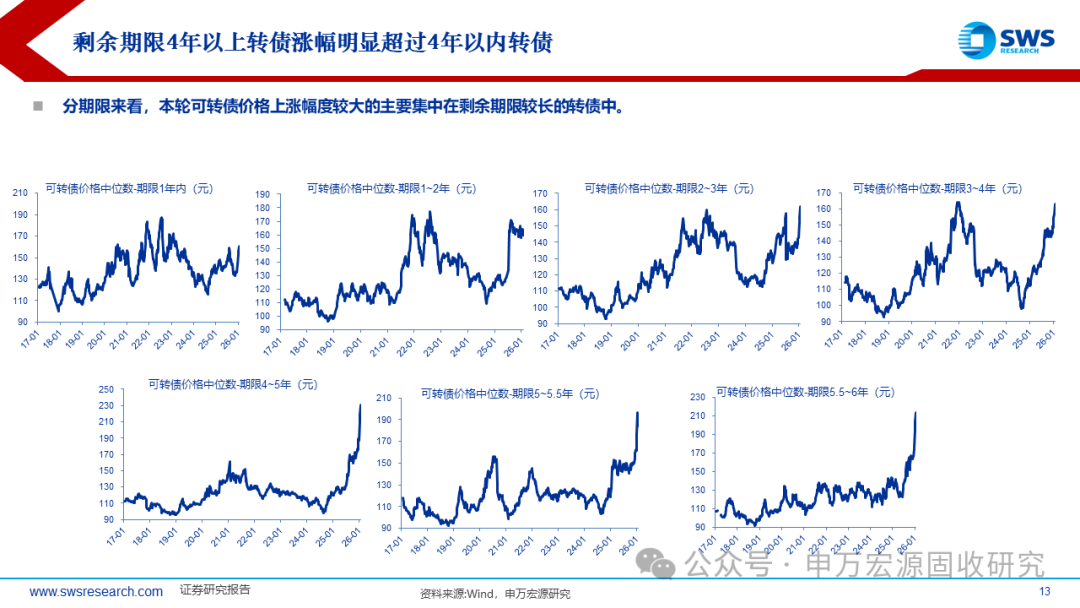

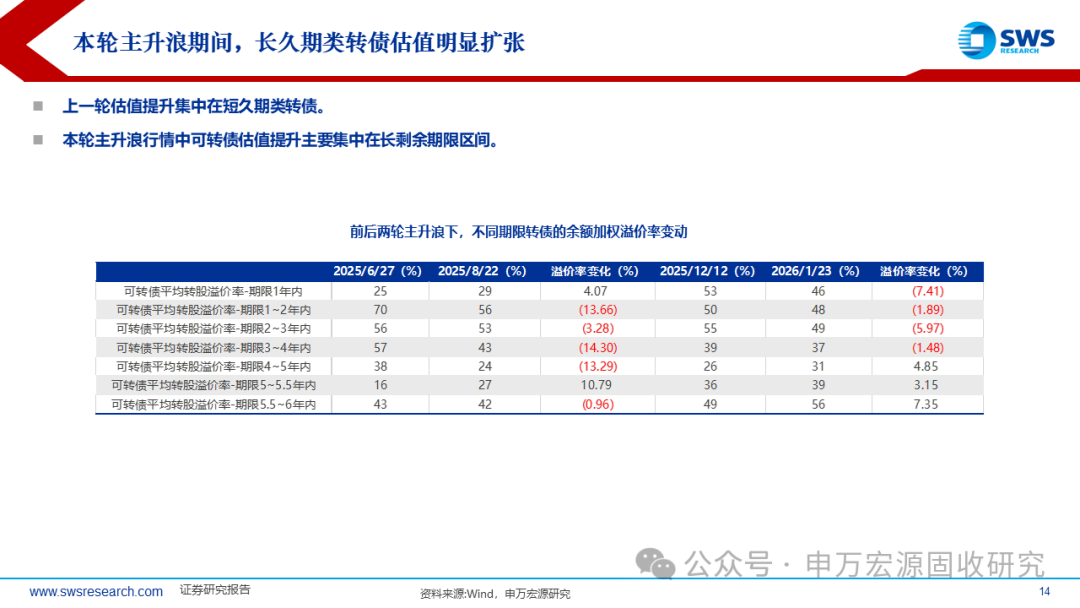

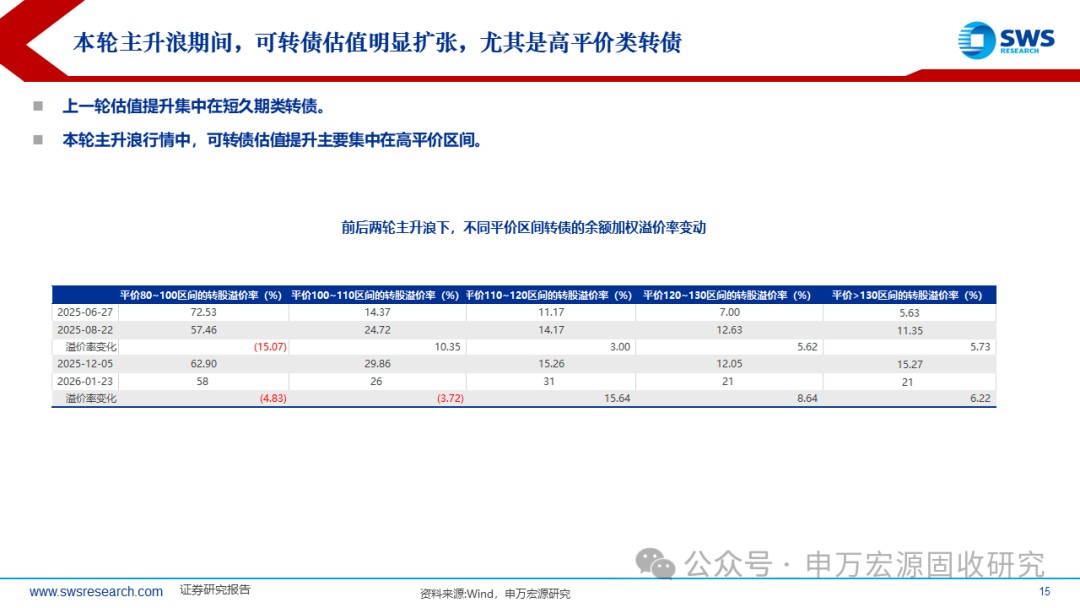

股性转债的余额加权转股溢价率估值提升11.66%(25Q3期间提升6.30%),同时平价较高区间的估值提升的更加明显,比如平价在110~120、120~130、大于130的转债本轮余额加权转股溢价率分别提升15.64%、8.64%、6.22%相对25Q3主升浪期间提升3.00%、5.62%、5.73%显著扩大;与之类似的是,本轮长剩余期限的转债的估值普遍获得较大幅度提升,而上一轮主升浪期间不同期限的可转债的估值涨跌不一,不具有较强的一致预期性。在估值与正股驱动之下,可转债的价格弹性整体放大,具体来看,万得的高价低溢价率指数、高价指数、AA指数、小盘指数的上涨幅度均超过了上一轮主升浪期间的涨幅。

整体来看,前后两轮主升浪具有类似的特征,都是权益主升浪背景下,转债同步开启主升浪行情,而差异在于本轮主升浪估值扩张更加明显,反映了本轮主升浪下,转债的机构行为更加具有一致性,而上一轮主升浪中可转债的机构行为具有较大的分歧。

考虑到春节长假,叠加本轮主升浪行情的机构行为的一致性,本轮主升浪时间相对上一轮时间有所缩短(至少截止到1月28日中证转债指数高点来看),但本轮主升浪大概率未完待续。

以可转债市场的不变应对市场的变

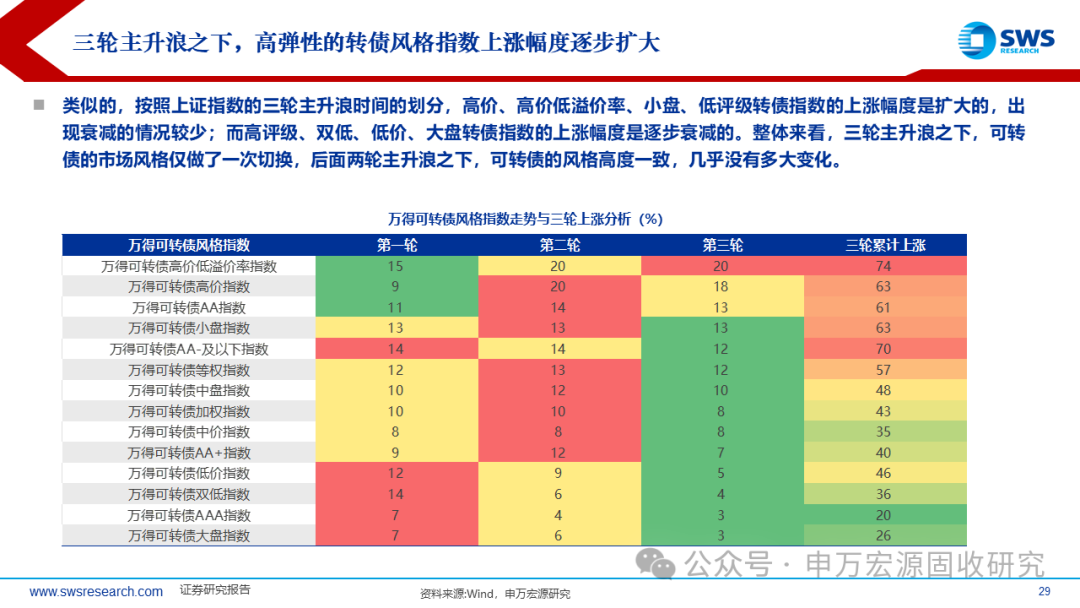

按照上证指数在过去三轮主升浪时间的划分,高价、高价低溢价率、小盘、低评级转债指数的上涨幅度是扩大的,至少是没有衰减的;而高评级、双低、低价、大盘转债指数的上涨幅度是逐步衰减的。三轮主升浪之下,可转债的市场风格仅做了一次切换,后面两轮主升浪之下,可转债的风格高度一致,几乎没有多大变化。 因此虽然权益市场的行情具有轮动特征,但是转债市场的轮动特征偏弱。此为短期来看,可转债市场第一个主线。

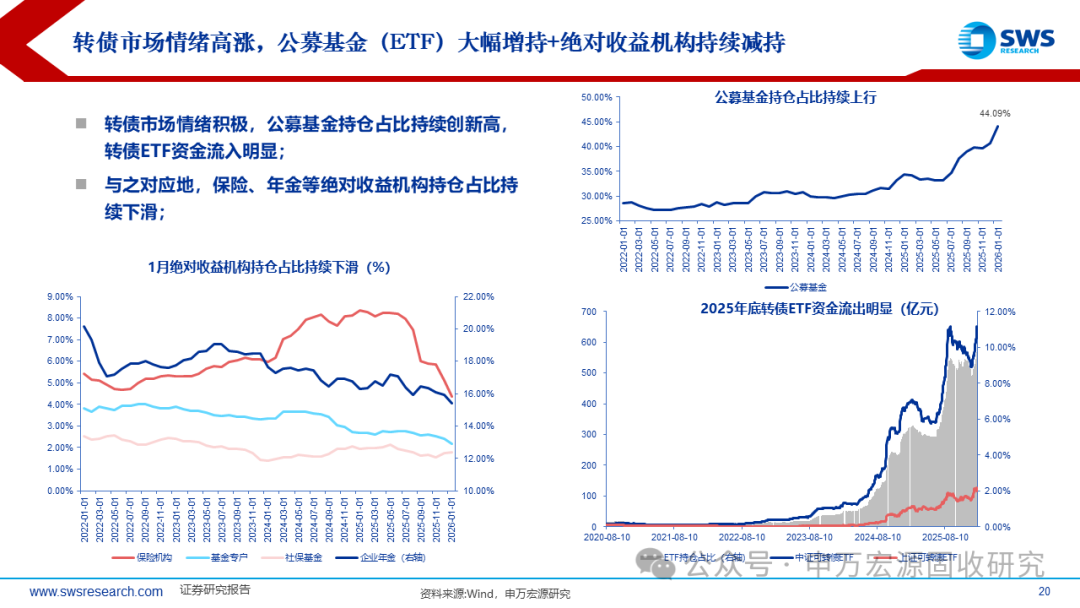

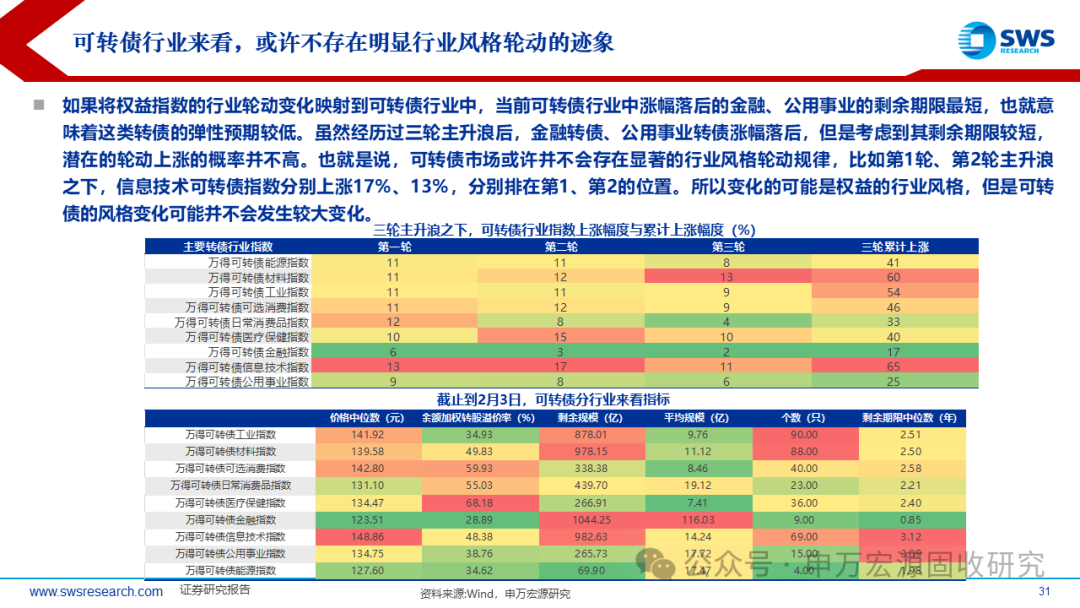

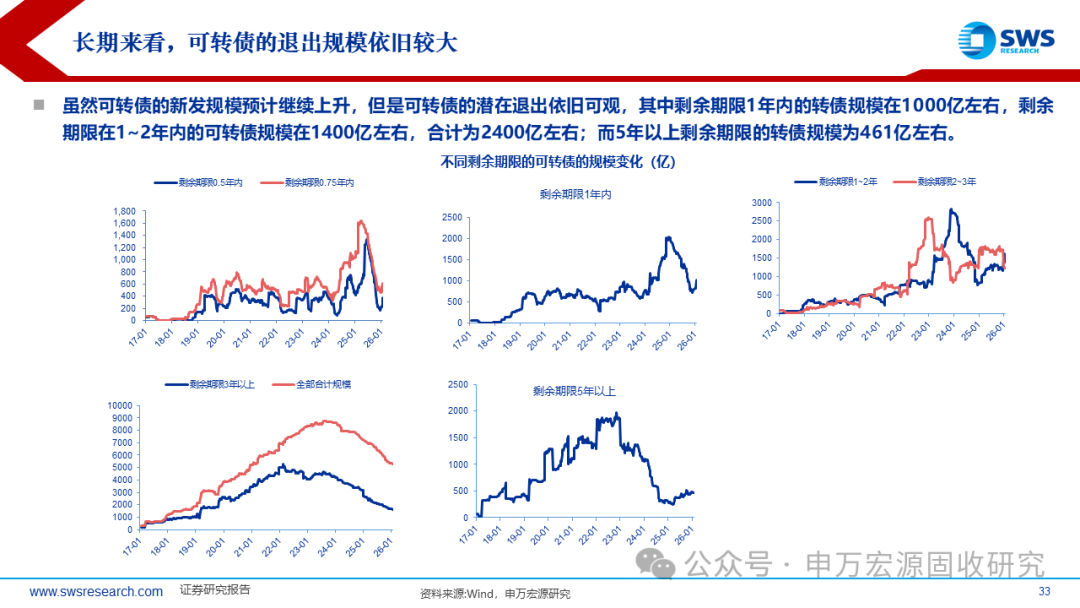

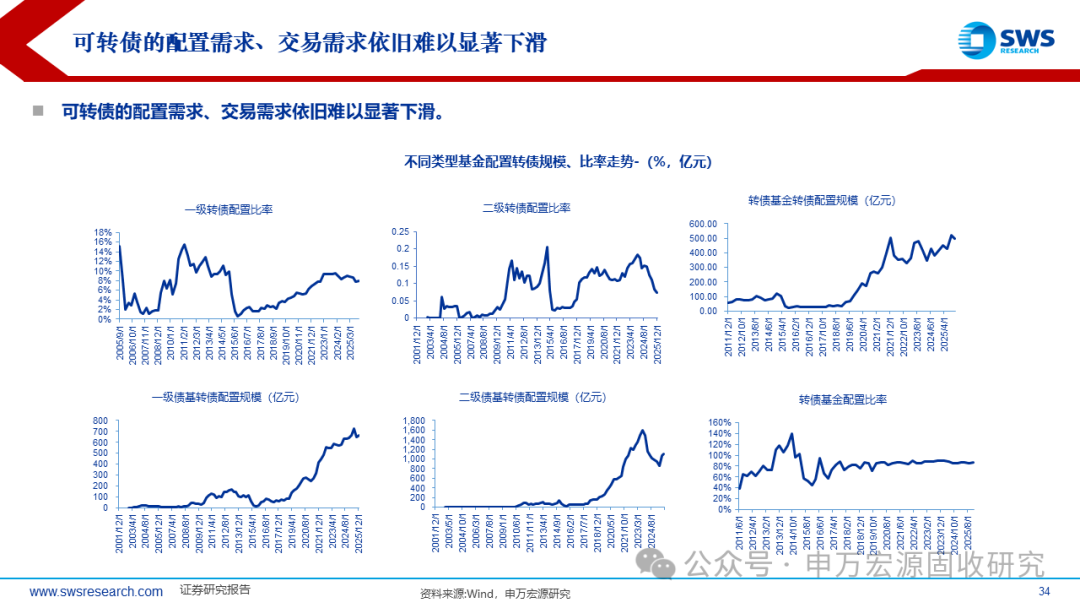

虽然可转债市场的新发逐渐放量,但是可转债的存量规模萎缩以及可转债市场的需求增长更加显著,这就意味着可转债的供需矛盾不会获得彻底的缓解,可转债的价格、估值将会始终得到支撑。具体来看,剩余期限1年内的转债规模在1000亿左右,剩余期限在1~2年内的可转债规模在1400亿左右,合计为2400亿左右;而5年以上剩余期限的转债规模为461亿左右。而截止到2025Q4固收加基金规模继续大幅增长,意味着转债的配置力量依旧存在。此为短期来看,可转债市场第二个主线。

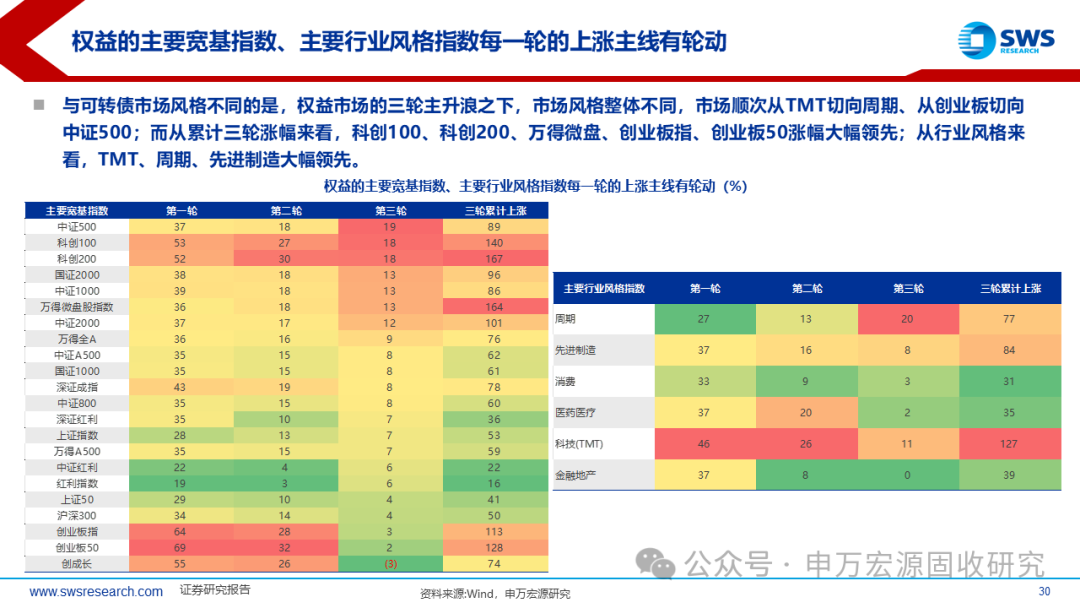

与可转债市场不同的是,权益市场的三轮主升浪之下,市场风格整体不同,市场顺次从TMT切向周期、从创业板切向中证500;而从累计三轮涨幅来看,科创100、科创200、万得微盘、创业板指、创业板50涨幅大幅领先;从行业风格来看,TMT、周期、先进制造大幅领先。慢牛预期之下,权益市场或将继续维持轮动特征。

但是只要可转债市场的以上两大主线不发生切换,叠加慢牛预期暂时没有证伪,转债市场的机会就值得持续关注。短期的转债市场波动,或更多的来源于风险预算较低的绝对收益投资者对下行风险的阶段性控制。

短期确定性依旧不可证伪,聚焦弹性挖掘博取弹性

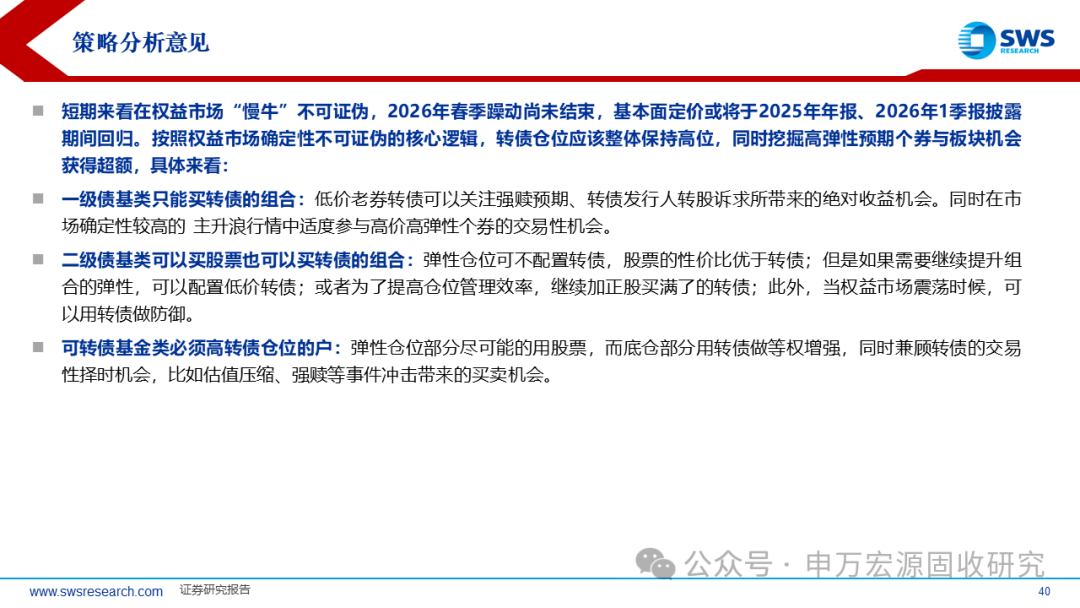

短期来看在权益市场“慢牛”不可证伪,2026年春季躁动尚未结束,基本面定价或将于2025年年报、2026年1季报披露期间回归。按照权益市场确定性不可证伪的核心逻辑,转债仓位应该整体保持高位,同时挖掘高弹性预期个券与板块机会获得超额,具体来看:

一级债基类只能买转债的组合:低价老券转债可以关注强赎预期、转债发行人转股诉求所带来的绝对收益机会。同时在市场确定性较高的 主升浪行情中适度参与高价高弹性个券的交易性机会。

二级债基类可以买股票也可以买转债的组合:弹性仓位可不配置转债,股票的性价比优于转债;但是如果需要继续提升组合的弹性,可以配置低价转债;或者为了提高仓位管理效率,继续加正股买满了的转债;此外,当权益市场震荡时候,可以用转债做防御。

可转债基金类必须高转债仓位的户:弹性仓位部分尽可能的用股票,而底仓部分用转债做等权增强,同时兼顾转债的交易性择时机会,比如估值压缩、强赎等事件冲击带来的买卖机会。

转债组合方面:

1)低波组合:天23转债、隆22转债、晶能转债、晶澳转债、欧晶转债、福莱转债、通22转债、起帆转债、煜邦转债、申昊转债;

风险提示:权益市场波动风险、基本面恶化风险、海外风险。

正文