(卓创资讯分析师米延滨)

【导语】2026年开年,有色金属迎来爆发式行情,基本面偏弱的现实叙事被宏观情绪过热的积极叙事踩在脚下,现货铝价三个工作日上涨1700元/吨,且有继续上涨之势,历史新高亦触手可及。

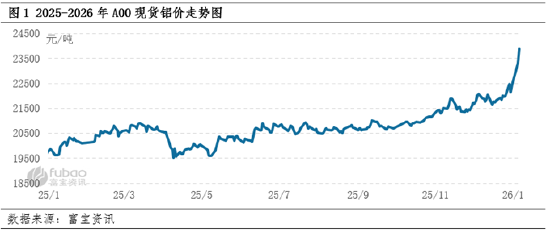

一、价格回顾

本轮行情自2025年12月下旬起势,至今年1月强势拉升。截至1月7日,富宝现货A00铝价为24150元/吨,较12月31日涨1700元/吨,涨幅7.57%,达到2021年10月20日以来新高。

二、宏观叙事的逻辑

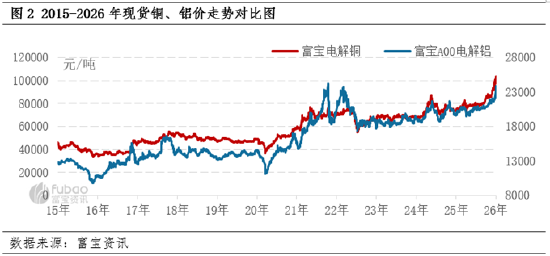

贵金属及铜:资金轮动下,有色易涨难跌

12月贵金属及铜市场接连创下历史新高,“千金两万银十万铜”照进现实,但铝市场涨幅极为克制,并非联动性不足,而是铝的跟随存在滞后性。

金银有实质的货币属性,美元衰退之下,其避险与抗通胀属性被持续放大。铜是有色“商品”的代表,宏观属性最强,因而其率先脱离商品的局限而突破上行,作为连接商品与资金的纽带,进而至其他有色。铝的商品属性比铜要强,拥抱宏观需要更多的情绪进行拉动,因此在贵金属乃至铜领涨半月之后,方才迎来突破。

周期轮动:顺周期支撑基本面,逆周期支撑抗通胀

朱格拉周期又被称为设备投资周期,2024年起国家着力推动大规模设备更新改造,对于制造装备信息化、网联化、数字化、智能化等的要求,及设备的更新需求将伴随未来3-5年的更新周期。智能化设备投资及更新,对于原材料、芯片、算力等的需求,将继续助力有色领域需求。对于电解铝而言,尽管此前需求支柱为传统产业,但在国家产业结构调整的背景下,铝的主要需求场景已经调整为新能源汽车、光伏、新材料、高端装备、低空经济、海洋经济、AI计算等为代表的新质生产力,契合国家经济增长新引擎,需求动能可持续。铜、铝的需求基本面,有顺周期的支撑。

“十五五”跨度为2026-2030 年,大周期处于第五轮(信息技术)康波周期的末期与第六轮(人工智能)初期的交汇点,库兹涅茨周期(房地产周期)的尾声。当下仍处于康波周期中的萧条期(2015年-2030年),商品的交易价值提升,成为可以抗通胀的资产。这是铝乃至有色金属逆周期上涨的主要支撑逻辑之一。

地缘扰动:南美局势突变或是国家间对基本金属资源“抢夺”的信号

自2022年是东欧冲突爆发以来,地缘事件的爆发频率和波及范围以及冲突双方的数量均有扩大的趋势,这是 “全球进入存量竞争”的重要表现。南美局势变化的背后,除了对石油资源的争夺的明线,或存在对于关键矿产资源争夺的暗线。主要依据有三,一是尽管南美某国原油储量第一,但其当前石油供应链地位,不支撑美国如此大动干戈。二是美国稀土进口受限,而南美某国稀土资源禀赋,美国欲阻挠其开采权归属旁落。三是美国政治目的,在此不过多赘述。

结合美国虹吸全球铜资源的现实,有色金属价格变动的背后,更多的是对国家间对基本金属资源争夺的反应。

战略方向的指引:价值提升与产业重塑是必然

十五五规划中“巩固提升矿业、冶金等产业在全球产业分工中的地位和竞争力”这一句话,可以基本概括有色金属冶炼行业的方向。在提升全球分工影响力的过程中,价值提升与产业重塑几乎是必然。电解铝产业重塑基本完成,已经在从“被动依赖海外资源”向“主动调用海外资源”的方向转变。头部企业形成良好规模效应后积极向下游加工乃至近终端延伸,铝水就地转化率逐年攀升。铝价的持续攀升,将继续调整加工环节的利润,采购铝锭重熔后进行简单加工的粗加工产业将持续收缩,这是加工行业不可避免的阵痛。

三、后市展望:宽松流动性预期之下顶部尚未显现

综合来看,宏观叙事的驱动不减,年初资金流动性良好,有色作为优质资产,更加受市场青睐,铝价或将继续突破,情绪的释放能维持到何种程度,需要在历史新高后进一步观察。但在宏观叙事的情绪之外,春节前后的弱现实将对情绪形成较强干扰,加工企业减停产扩大,持续累积的库存对价格施压将加强,过热的情绪亦将窄幅降温。因此预计在情绪释放之后,1月下旬至2月上旬市场或迎来一波明显回调,但或难以跌破22000元/吨关口,2026年运行区间将显著高于2025年。

责任编辑:李铁民