(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫17851090557/陶泽

投资评级:增持(维持)

1 事件:罗博特科子公司ficonTEC新签约6亿元硅光耦合设备订单

罗博特科3月25日公告称,全资子公司ficonTEC及其子公司与一家纳斯达克上市公司F及其子公司签署日常经营重大合同,累计金额约6亿元,适用于可插拔硅光技术路线的量产化耦合设备及服务订单,占公司2024年度经审计营业收入的54.23%。

2 ficonTEC为全球领先的耦合设备商,凭借技术壁垒深度绑定全球头部客户

ficonTEC为博通CPO产品耦合设备的唯一供应商,已向其交付至少14台设备用于全球首批交换机侧CPO产品的生产;为英伟达耦合设备核心供应商,截至2024年7月对其在手订单金额达2433.83万欧元,此外在硅光、激光雷达、大功率激光器等领域,ficonTEC也已打入英特尔、华为、法雷奥、Jenoptik等全球知名企业,其技术领先性使竞争对手难以形成实质性挑战,进一步巩固了行业龙头地位。

3耦合是光模块封装核心环节,当前价值量占封装环节比重约40%

耦合是封装中工时最长、最影响良率的关键工序之一,目前价值量占封装环节比重约40%。随着400G向800G、1.6T升级,以及硅光/CPO加快落地,光学链路更复杂、精度要求更高,耦合设备有望成为制程升级中的核心受益环节。

4硅光/CPO时代对耦合设备提出更高要求

硅光/CPO时代封装环节从机械贴片+有源耦合转向贴片+无源耦合一体化,过去传统可插拔光模块贴片和耦合都是独立工序,贴片仅负责物理固定、精度要求 ±3~5μm,耦合是独立后置工序、以有源主动对准为主,是产能瓶颈;而硅光/CPO时代,贴片+耦合设备一体化,无源为主、有源为辅,精度要求更高达±0.3~1μm。

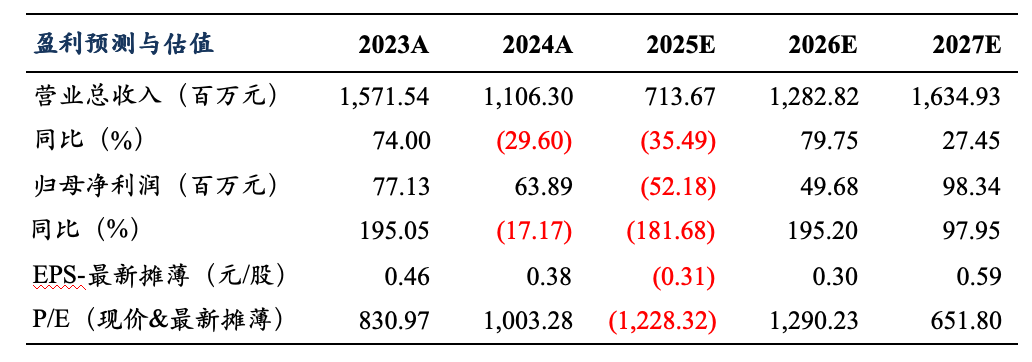

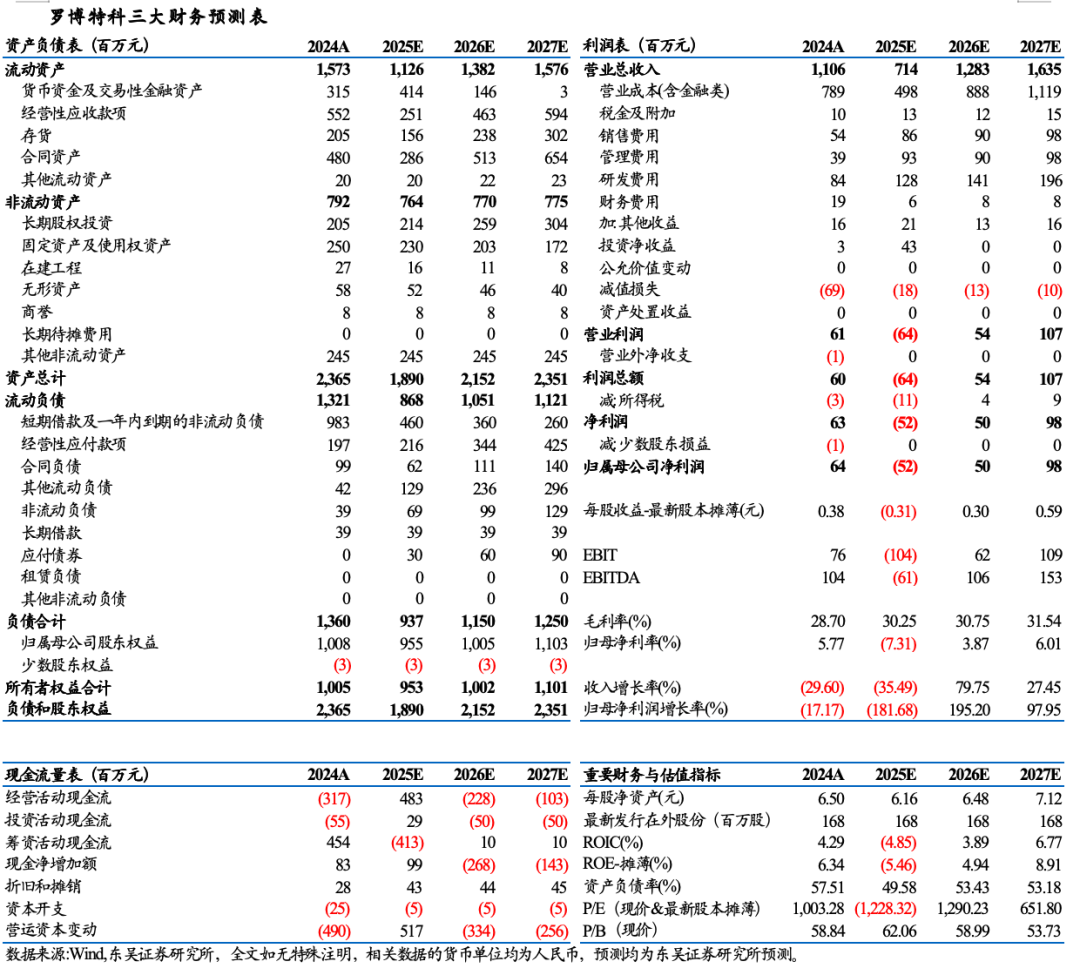

盈利预测与投资评级

考虑到公司光伏主业承压,我们下调公司25-27年归母净利润为-0.5/0.5/1亿元(原值1.3/1.9/2.4亿元),当前市值对应PE为-1228/1290/652倍,考虑到公司业务成长性,维持“增持”评级。

风险提示

AI算力投资节奏不及预期,下游光模块技术迭代不及预期。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名