来源:华尔街见闻

花旗指出,软件板块暴跌源于市场对“AI颠覆”的终端价值重估。股价已反映终端市盈率压缩10%-20%,若压缩达30%或跌回2023年低点。短期或有反弹,但行业普涨结束,将进入个股剧烈分化阶段,需甄别AI融合能力。

花旗指出,软件与服务板块正经历一场由“AI颠覆恐惧”引发的剧烈估值重估。

据追风交易台,花旗在2月6日发布的最新美股策略研报中认为,当前的市场抛售并非源于短期基本面恶化,而是投资者正在激进地重新定价该行业的“终端价值”。

研报指出,市场正在计入未来利润率的结构性下降,目前股价已充分反映了终端倍数压缩10%的预期,并接近反映20%的压缩。然而,如果AI对商业模式的冲击导致终端倍数压缩幅度达到30%,股价恐将跌至“解放日低点”甚至更低。 对投资者而言,尽管短期内可能因超卖出现反弹,但AI带来的长期不确定性意味着软件股的“躺赢”时代结束,未来将进入剧烈的个股分化阶段。

AI颠覆引发的“终端价值”大缩水

花旗研报强调,软件与服务板块的暴跌(年初至今下跌20%,自2025年10月29日以来下跌28%)核心驱动力是对AI相关颠覆的担忧。这种担忧虽然尚未完全体现在短期财报数字中,但已在股价上显露无疑——即通过“终端倍数压缩”的形式呈现。

微软作为该行业权重的核心(占比55%),其自1月28日财报发布以来的17%跌幅主导了整个板块的走势。花旗认为,市场正在迅速计入未来利润率降低的预期,导致对长期增长前景的重新评估。尽管近期基本面依然强劲,但估值逆风已经形成。目前的下跌表明,市场认为AI不仅是增强工具,更是现有商业模式的潜在颠覆者,这直接打击了投资者愿意为这些公司支付的长期估值溢价。

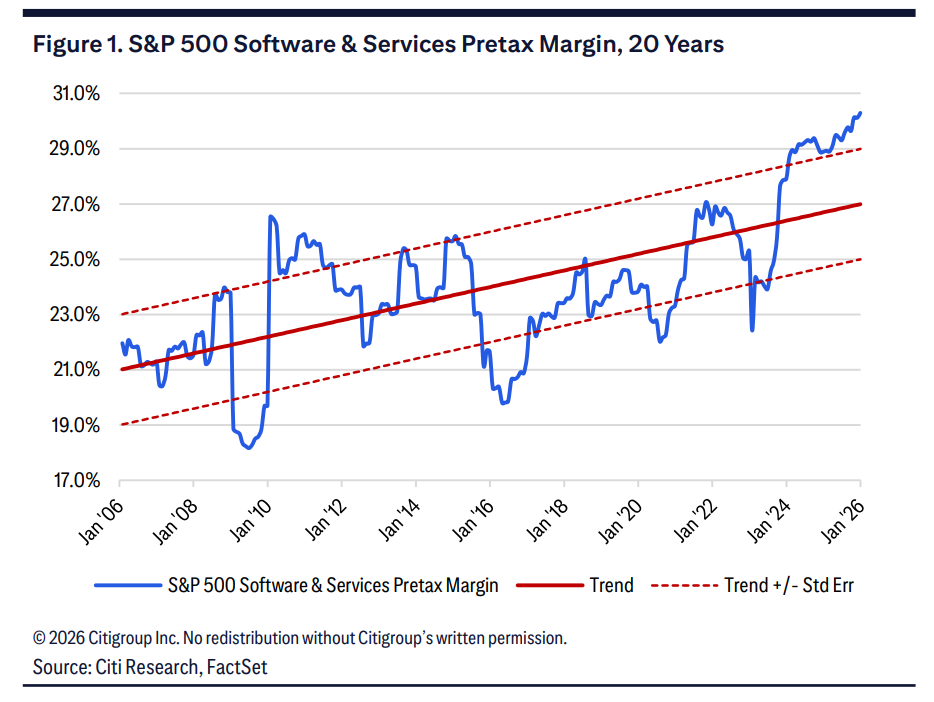

利润率见顶风险:从历史高位回归均值

研报数据显示,软件与服务行业的税前利润率已达到历史高位(约30%),这一因素此前已被充分甚至过度地计入估值中。花旗警告,一旦利润率回归趋势线或跌破趋势线,估值将面临重创。

如果未来三年利润率从目前的30%回归至28%的趋势水平,意味着终端市盈率(Terminal P/E)需压缩10%。如果利润率进一步下滑至26%(趋势线下方一个标准差),则意味着终端市盈率需压缩20%至30%。

花旗的模型分析显示,目前股价已经完全计入了10%的终端倍数压缩,且正在逼近计入20%压缩的水平。 这意味着相当一部分的商业模式退化预期已经被价格所反映。

估值敏感性分析:下行空间仍存

花旗通过逆向DCF(现金流折现)模型分析了当前的定价逻辑。

已计入部分: 市场目前的价格水平大致反映了终端倍数削减10%-20%。

悲观场景: 如果投资者最终认为AI冲击导致终端倍数需要削减30%,那么当前的股价仍有巨大下行空间。在这种极端情境下,软件板块将回撤至2023年中期的价格水平。

增长门槛: 如果假设终端倍数下降30%,那么企业必须在短期内交出远超卖方一致预期的增长成绩单,才能支撑当前的股价。目前市场一致预期未来三年EPS复合年增长率(CAGR)为19%,这在终端倍数削减10%的情境下是合理的,但在削减30%的情境下则显得安全边际不足。

相对估值与交易信号:抛售高潮或预示短期底部

从相对估值来看,软件与服务板块相对于标普500指数的估值溢价已大幅回落。

EV/Sales(企业价值/销售额): 溢价幅度已回到2023年初水平。

EV/FCF(企业价值/自由现金流): 溢价幅度已回到2021年初水平。

远期市盈率: 溢价幅度正接近十年来的低点。

虽然这些指标暗示估值修正已相当剧烈,但花旗警告投资者不要过于照本宣科,因为在基本面被颠覆时,这些低估值可能演变成“估值陷阱”。

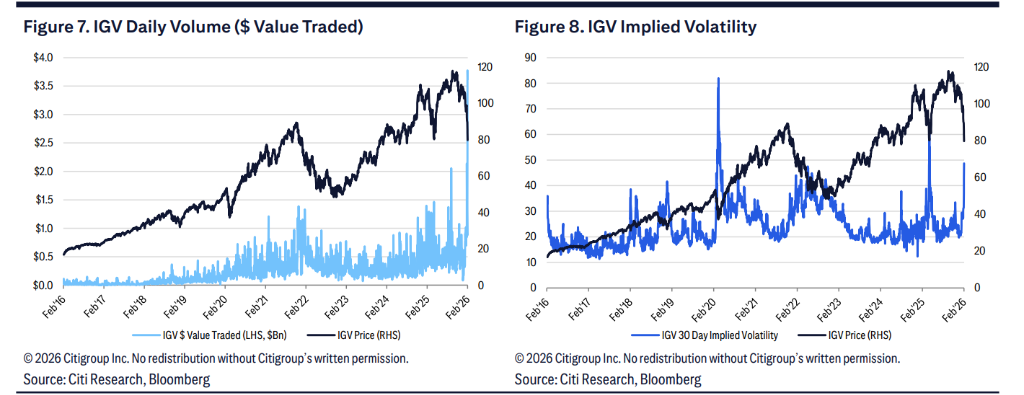

在交易层面,花旗监测到主要软件ETF(如IGV)的交易额和隐含波动率均出现飙升。这种极端的交易活动通常是“抛售高潮”的特征。花旗策略师认为,这种恐慌性抛售可能预示着价格走势将进入一个更稳定的时期,甚至出现短期反弹。

告别普涨,迎接特质性分化

花旗总结认为,年初至今的调整虽然痛苦,但已经快速释放了部分结构性风险。随着终端倍数压缩10%-20%被计入股价,短期内市场可能会迎来喘息机会。

然而,AI带来的“终端价值危机”不会凭空消失。花旗强调,未来的交易特征将不再是板块的同涨同跌,而是高度的特质性表现。投资者需要甄别哪些公司能利用AI增强业务,而哪些公司的商业模式将被AI彻底颠覆。正如花旗在2026年展望中所言,这是一个“更加波动的牛市”,而软件股正在经历这其中最剧烈的波动部分。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:何俊熹