转自:财联社

《科创板日报》3月22日讯(记者 黄修眉)反超“寒王”、直逼茅台,光通信芯片研发商源杰科技股价不断创新高。

其中,3月20日,源杰科技飙涨17.37%,股价也因此站上千元大关创历史新高,成为科创板继寒武纪后第二只千元股,同时也是A股历史上第8只千元股。

去年此时(2025年3月20日),源杰科技仅位居A股市场第65位,价格远低于北方华创、比亚迪等高价股。以去年3月20日收盘价(127.05元/股)计算,源杰科技最近1年累计涨幅近800%。截至今年3月20日收盘,其最新股价1114.99元/股,最新总市值958亿元。

这家被市场广泛誉为AI算力时代“卖铲人”的企业,是如何一步步成为A股历史上第八只千元股的?

(图:源杰科技最新股价及其历史股价走势)

(图:源杰科技最新股价及其历史股价走势)

3年时间闯入A股“排头兵”

源杰科技主营业务为光芯片的研发、设计、生产与销售,产品涵盖从2.5G到50G磷化铟激光器芯片。公司已建立了包含芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系。

在AI算力需求快速增长的背景下,公司在AI数据中心市场实现大幅度增长,尤其是硅光方案所需的大功率CW激光器芯片。

有业内产业链人士向《科创板日报》记者表示,除了产品本身外,源杰科技之所以能成为A股历史上第八只千元股,与其采用IDM(垂直整合制造)全流程模式亦有一定关系。

这一流程覆盖从芯片设计、外延生长(MOCVD)、晶圆制造、光栅/光波导工艺到测试封装的完整链条,这在国内光芯片公司中极为稀缺。

“这种全流程模式带来了几大优势,可控的全流程能极致优化大功率CW激光器的性能与可靠性,满足AI数据中心对光器件‘零失效’的要求;并且针对头部客户进行深度定制,能缩短迭代周期;此外,其关键工艺自主,有利于提升良率、控制成本的同时,要求极高的核心技术环节能实现自主可控。”该人士表示。

有国内私募基金经理亦向《科创板日报》记者表示,从投资角度看,除了芯片产线的齐全性能适应下游对各类型光芯片的需求外,源杰科技是A股中少数能量产高速光芯片、且采用IDM模式的企业。

在全球供应链安全需求背景下,其全流程模式模式在高端光芯片国产化方面具备重要作用;从资本市场来看,其是“AI算力时代光通信核心国产供应商”。

正是由于这样的优势,以及在AI数据中心需求激增的产业背景下,源杰科技预计公司2025年度实现归母净利润1.75亿元到2.05亿元,同比2024年度实现扭亏为盈。

谈及业绩变化原因,源杰科技在业绩快报中表示,2025年公司数据中心业务实现增长,占公司整体的收入比例提升。公司整体产品结构的进一步优化,加之数据中心产品毛利率较高,因而,公司的净利润水平同比增加。

从财务方面来看,源杰科技2025年度归母净利润预计将实现2018年度以来的最高值,其也仅仅在2024年度亏损逾600万元,其余年度均盈利。

随着业绩变化的,还有源杰科技的收入结构变化。其数据中心业务收入占总营收比例从2022年的15.8%跃升至50%,成为公司第一大业务,且该部分约55%的毛利率亦大幅高于25%的电信业务。

受益于下游市场需求暴增,源杰科技此前在今年2月9日发布扩产公告。

一是该公司计划投资约12.51亿元建设光电通讯半导体芯片和器件研发生产基地二期项目;二是公司2022年首次公开发行股票实际募集资金净额13.8亿元,其中超募资金3.99亿元,公司拟使用超募资金9862.04万元,增加募投项目“50G光芯片产业化建设项目”的投资额。

全球多家光通信厂商拟扩产 EML和InP仍是核心瓶颈

再把目光转移到行业发展与全球市场需求方面。

《科创板日报》记者注意到,源杰科技股价之所以能在今年3月20日站上千元大关,与英伟达GTC年度开发大会内容,以及2026年光纤通信大会及展览会(OFC)上各光通信厂商均强调光模块核心器件及材料的扩产计划或有着直接关系。

在OFC会上,Lumentum表示,到2026年底,电吸收调制激光器(EML)的产能将较2025年增长超50%。此前,该公司已推进约40%的磷化铟(InP)扩产计划,并预测到2030年,AI数据中心对磷化铟的需求年复合增长率将达到85%。

除Lumentum之外,Coherent管理层同样概述了2026至2027年间“磷化铟产能将实现超级加倍增长”的计划。机构表示,以上论述皆为关键验证,表明EML和InP仍是可插拔光模块供应的瓶颈层。

国金证券认为,由于EML扩产周期较长,而伴随AI建设,2026年光模块需求量高速增长;由此带来EML供应缺口。尤其是英伟达出于战略考量,垄断了EML芯片供应商的产能,导致EML激光器的交付周期已排至2027年之后,进而引发EML的供应短缺问题。EML供不应求有望加速国产EML芯片在下游客户处的验证。

而源杰科技的核心产品不仅包括EML激光器,其目前主要采用的技术路线亦为磷化铟。

源杰科技亦在今年2月披露的调整募投项目资金的公告中提到,根据LightCounting 预测,全球以太网光模块市场规模2026年将同比增长35%至189亿美元,2027年至2030年增速预计将维持双位数以上。

其市场规模增长的主要驱动力来自AI基础设施建设对高速光模块的强劲需求,下游需求的迅速增长,对上游供应链产生压力,光芯片存在一定程度的短缺。

值得一提的是,目前各大光通信厂商正持续攻克量产的1.6T乃至3.2T超高速光模块,其所使用的薄膜铌酸锂技术路线,源杰科技亦有所准备。

由于材料特性磷化铟不同,薄膜铌酸锂被誉为下一代光通信技术,源杰科技作为产业投资方,在2024年与“三剑客”之一的中际旭创一起,参投了极刻光核的A++轮融资。此前,联想之星也曾投资极刻光核天使轮、A轮。

极刻光核则是一家专注于薄膜铌酸锂IDM(垂直整合制造)平台的芯片公司,主攻高速光通信调制芯片。上述光通信龙头的布局,亦能一窥光通信产业前沿的发展趋势。

创始人身家增长超20倍

随着源杰科技股价站上千元大关,同样让市场关注的,还有其创始人的身价飙升。

回顾来看,源杰科技在2022年12月21日登陆科创板,彼时每股发行价100.66元/股。短短逾三年时间,其股价增长超10倍。

随之增长的,还有公司创始人及实控人张欣刚所持的股权价值。据今年3月发布的《2026胡润全球富豪榜》显示,张欣刚以85亿元人民币身家位列第3475位。

张欣刚出生于1970年生,美国国籍。本科毕业于清华大学,后于南加州大学获得材料科学博士学位。曾先后担任Luminent研发员/研发经理、Source Photonics研发总监。2013年回国创立源杰科技,并带领公司于2022年在科创板上市。

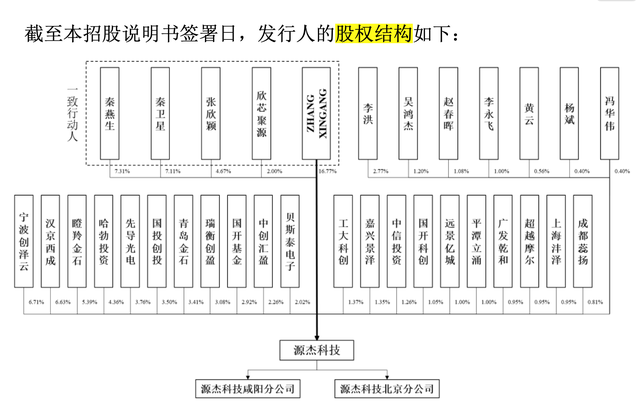

招股书显示,由于张欣刚为外籍自然人,在源杰有限设立时,对由其妹妹张欣颖代张欣刚持有源杰有限股权,参与注册了公司。

(图:源杰科技2022年招股书注册稿披露的股权结构)

(图:源杰科技2022年招股书注册稿披露的股权结构)

根据招股书披露,拟IPO前,张欣刚通过直接和间接方式合计控制公司18.77%的股份,合计持股约8444787股,按上市首日发行价100.66元/股计算的,这部分股权的总市值为8.5亿元;按今年3月20日的最新股价1114.99元/股计算,这部分股权总市值超94亿元。

同样的,拟IPO前,张欣颖个人持股210万股(具体为:2102895股),按上市首日发行价100.66元/股计算,这部分股权总市值为2.11亿元;按2026年3月20日的最新股价1114.99元/股计算,这部分股权总市值超23.44亿元。

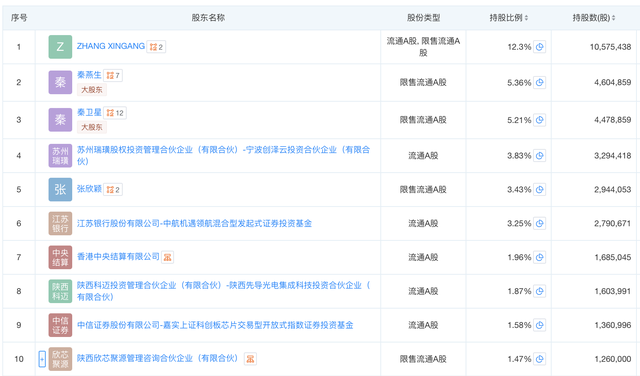

不过,根据去年10月22日最新披露的增持信息,张欣刚实际持股逾1千万股(具体为:10575438股);根据工商信息,张欣颖最新持股294万股(具体为:2944053股)。

若二人从去年10月至今其并未进行任何方式的减持,张欣刚总持股最新市值逾117.9亿元;张欣颖总持股最新市值逾32.8亿元;二人合计最新持股市值逾150.7亿元。

值得一提的是,在源杰科技自2013年创立至今的过程中,诸如华为哈勃投资、陕西国资先导光电基金、国开制造业转型升级基金等一众知名投资机构与国有资本均对其进行了“支持”。

从目前的工商信息来看,仅有宁波创泽云投资合伙企业(有限合伙)和陕西先导光电集成科技投资合伙企业(有限合伙)还位列该公司十大股东名单。

但可想而知,上述机构股东在源杰科技的成长及上市过程中,收获颇丰。

(图:源杰科技最新十大股东名单)

(图:源杰科技最新十大股东名单)

与公司股价接下来的走势同样值得关注的,还有源杰科技拟成为一家“A+H”公司。

该公司在今年3月6日披露公告,拟在境外发行H股,申请于港交所主板上市,搭建国际化资本运作平台,增强境外融资能力。据悉,公司将在24个月内选择适当窗口完成上市。

(财联社记者 黄修眉)