(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫/陶泽

投资评级:增持(维持)

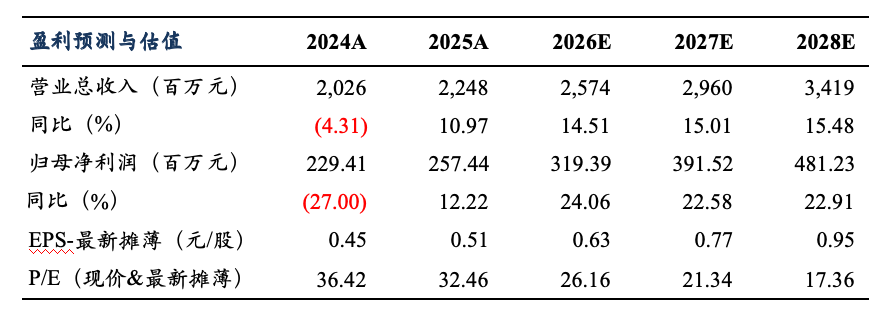

1 业绩符合预期,集成电路板块引领增长

2025年公司实现营业收入22.5亿元,同比增长11%,归母净利润2.6亿元,同比增长12%,业绩位于预告中值,符合市场预期,单Q4公司实现营业总收入7.2亿元,同比增长16%,归母净利润1.0亿元,同比增长21.2%,拐点向上趋势明显。分业务,集成电路板块引领增长:(1)试验设备:2025年营收6.7亿元,同比增长8%,受益于热真空设备放量,增速稳健;(2)环试服务:2025年营收11.0亿元,同比增长10%,受益于特殊行业需求修复;(3)集成电路:2025年营收3.6亿元,同比增长24%,实验室产能释放,业绩进入兑现期。展望2026年,我们看好公司业绩稳健成长:①特殊行业检测需求在“十五五”开局之年将继续提升,②商业航天设备与服务需求可期,③公司集成电路业务板块从FA向MA拓展,产能将继续释放。

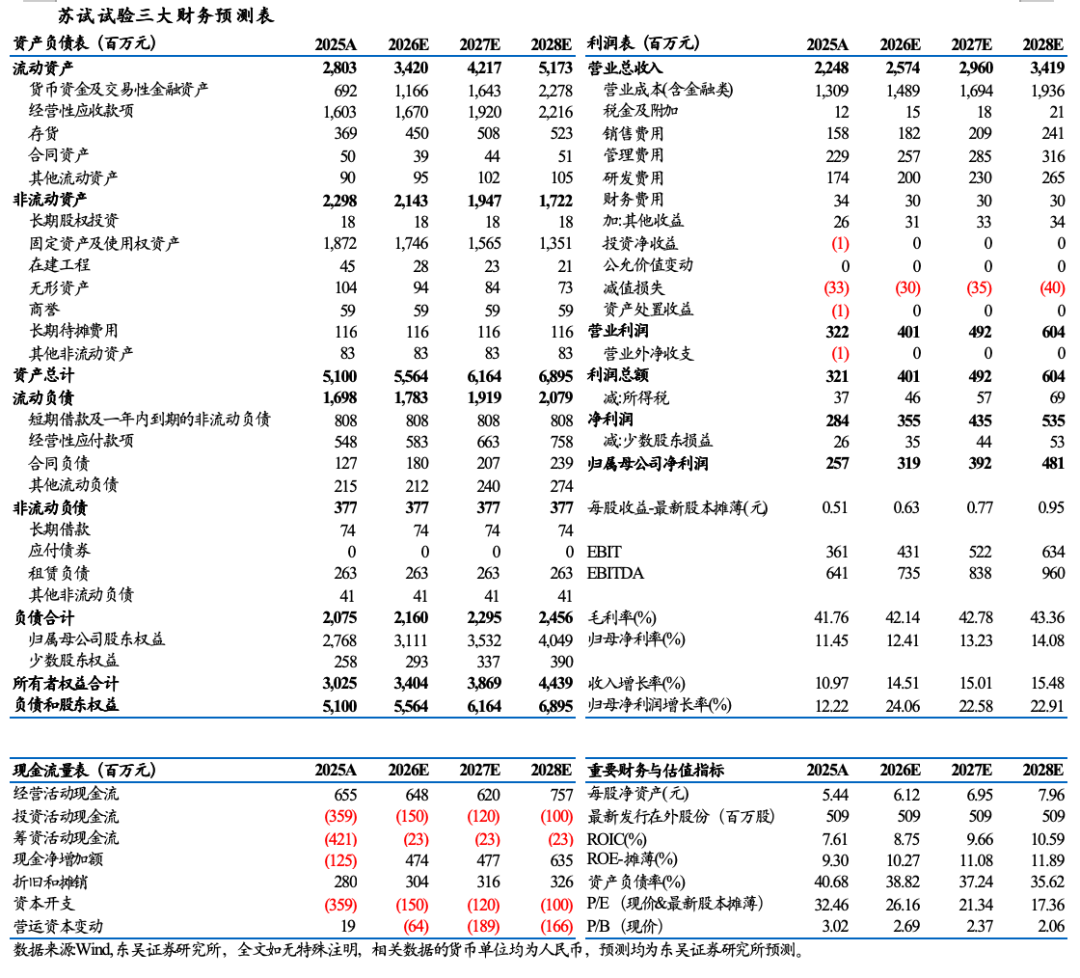

2 产能利用率持续提升,规模效应摊薄费用

2025年公司销售毛利率41.8%,同比下降2.8pct,销售净利率12.6%,同比下降0.8pct。分业务,(1)2025年试验设备毛利率27.5%,同比下降1.9pct,(2)环试服务2025年毛利率52.7%,同比下降4.3pct,受市场竞争加剧影响较大,(3)集成电路2025年毛利率41.5%,同比提升1.8pct,盈利能力迎来向上拐点。2025年公司期间费用率26.5%,同比下降2.4pct,其中销售/管理/研发/财务费用率分别为7.0%/10.2%/7.7%/1.5%,同比分别变动-0.4pct/-1.7pct/-0.4pct/持平。展望后续,随公司实验室产能利用率继续修复,摊薄成本费用,公司利润率有望回升。

3 商业航天:设备+服务双轮驱动,景气上行持续受益

公司深耕于航空航天领域,可为商业航天产业发展提供可靠性检测及配套设备。2024年以来全球商业航天产业进入快速发展期,航空航天成为公司重要增长引擎,2025年公司航空航天营收约4.3亿元,同比增长43%。1月4日公司发布公告,拟与杭州云栖小镇管理委员会签署合作协议,计划以自有/自筹资金,投资不少于3亿元,于小镇范围内成立子公司,开展高端空间环境模拟试验设备的研制与试验检测服务,满足航空航天、智能装备等产业需求。云栖小镇为航天五院全国三大重点区域战略布局之一,公司与产业链合作将持续深化。

盈利预测与投资评级

考虑到试验服务竞争加剧,出于谨慎性考虑,我们预计2026-2028年公司归母净利润分别为3.2(原值3.3)/3.9(原值4.3)/4.8亿元,当前市值对应PE 26/21/17X,维持“增持”评级。

风险提示

客户拓展不及预期、竞争格局恶化、产能扩张不及预期

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名