来源:围观商业评论

于 2026年02月02日 08:18

》〉》返回首页

开水浇死发财树,已经成为过去式了。最朴实无华的商战,已经进化到一句“你别招惹我,招惹我了弄死你”。乍一听还以为是什么警匪片,定睛一看,原来是监控画面记录下的太原酒厂董事长荣建锋挥拳打向经销商。

据凤凰网《风暴眼》报道,事件源于2025年6月,荣建锋在没有任何解释或协商的情况下,要求张先生停掉畅销产品的经营权,只允许销售滞销品。这导致张先生手中有部分货款未结清,约80万元。

多次讨要未果后,张先生表示要向上级反映,矛盾随即升级。2025年12月21日,荣建锋带十余人冲到张先生公司门口,在醉酒状态下动手将其殴打,造成其全身多处软组织损伤。当年叶问一个打十个,现在十个打一个,反向叶师傅了属于是。

不知道董事长当天喝的什么酒,喝完以后这么有劲。

次日,还在医院的张先生就收到了80万的货款;事情发酵后,警方对荣建锋处以行政拘留与罚款,太原市国资委随后对其作出停职处理。

新京报旗下媒体视频报道称,酒厂取消张先生经销权的根本原因,是其违反了经销规定,搞起了跨区域销售,也就是所谓 “窜货”行为。一场普通的商业纠纷最终以这种原始的方式收场了。

经销商与酒厂之间的关系,向来爱恨交加。名酒们加码自营渠道,经销商们抱团作战,各自出牌,针锋相对。但至少表面上还是一团和气,各自以家人相称。

但如荣建锋这般,国企一把手上亲自掀桌,上演线下真人快打的,十分罕见。

这一拳的力道之猛,直接把白酒行业的遮羞布打下来了。

1库存的“堰塞湖”

现在的白酒江湖,仍在为历史包袱买单。

白酒消费从2022年开始显露下行趋势,但企业们纷纷当起了鸵鸟,继续向渠道压货。

结果到了2025年,渠道兜底能力崩盘,白酒价格体系集体崩塌。

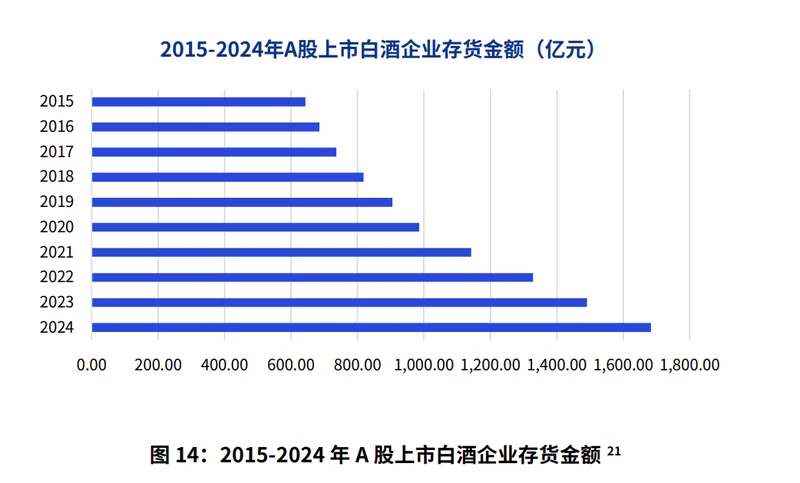

一边是高企的库存。据中国酒业协会统计,2024年A股20家白酒上市公司存货总额已达1683.89亿元,同比增加192.9亿元;到了2025年三季度末,这一数字超过了1706.86亿元,同比增长超11%。

据估算,当前全行业库存总量可支撑4.2年的销售。

这意味着什么?一瓶酒还没见到消费者的面,可能先要在仓库里过上两三年。行业平均存货周转天数已经冲到了900天,较上年同期再增7%。经销商以前卖酒是忙不过来,现在可能是在仓库里数货数不过来了。

另一边是严重倒挂的价格。

《2025中国白酒市场中期研究报告》显示,2025年上半年,58.1%的酒企表示渠道库存压力增加,超过一半的经销商、零售商表示价格倒挂程度有所增加,超过40%的零售商表示面临现金流压力。

在经销商与零售商反馈中,价格倒挂最为严重的三个价格带依次为:800~1500元、500~800元以及300~500元区间。

几乎所有白酒的中高端产品都在承压,无一幸免。

这些压力又直接体现在了业绩表现上。2025年前三季度,20家A股白酒上市公司营收合计3177.79亿元,同比下降5.90%;归母净利润合计为1225.71亿元,同比下降6.93%。

数据展示的本质,是老模式,已经玩不转了。 白酒为什么是一门好生意?

因为它的链条极短。过去相当长的时间里,厂家只需要把货发出去即可确认收入,经销商们也不必担心销路,地产、基建、开发......自有大把项目买单。

但当行业进入存量竞争阶段,这套逻辑开始失效。曾经作为优势的短链条,如今却劣势尽显:酒厂对终端的掌控力,远没有看上去那么坚挺。货发得越多,库存越高;渠道越用力,价格体系越脆弱,恶性循环了属于是。

从2021年6月以来,截至2026年1月28日,四年半时间,中证白酒指数下跌近60%。

过去一年里,头部酒企纷纷自救,无数机构为此乐观估计:2026年或将成为白酒行业走出下行周期的拐点。

真的是这样吗?

2无奈之拳

过去一年,头部酒企们都在忙着“出牌”,将渠道、终端和价格纳入自身可控范围之内。

茅台的牌是渠道革命。当行业还在纠结“挺价还是放量”的时候,茅台用两个数据体现了其渠道核心成果:截至2025年第三季度,茅台的直销渠道收入占比已稳定在43%以上,较改革前(2018年不足6%)实现了数量级的飞跃;其官方数字营销平台“i茅台”累计注册用户已突破7000万,成为一个巨大的直接流量入口。

2026年元旦起,“i茅台”可以购买1499元的飞天茅台,如此一柄定价之锚,遏制了炒作,有望把定价权收回到自己的手上;以往经销商“躺着就能赚钱”的日子,更遥远了。

五粮液的牌是主动降价。

去年年末,五粮液对经销商开出渠道支持政策,第八代五粮液在1019元的出厂价基础上给出119元每瓶的折扣。行业专家肖竹青分析,五粮液此举化解了渠道因价格倒挂承受的资金与库存压力,使得经销商将重心真正转向争夺消费场景、提升消费者体验等长期价值层面。

汾酒打的牌是即时零售。一边快速推动全国化布局,一边配合即时零售等新兴渠道,将管理触角伸向县乡一级的终端网点。

这在本质上缩短了管理链条,大幅提升了产品的周转效率。

这些头部酒企的共同点在于:他们不再把经销商当作压力传导的蓄水池,用压货的手段完成业绩,而是用自己的手段修复渠道生态,玩的是更高明的平衡术。

然而,不是每一家酒厂都有资格出牌。头部玩家还能靠着足够厚的血条熬过转型,但腰部和尾部企业可就“遭老罪”了——他们中的大多数,只能被动挨打。

首先是业绩分化越来越严重。根据财报计算,2025年上半年白酒CR6企业营收2129.59亿,占比达到行业64%。

同样的时间尺度,酒鬼酒营收同比下降42%;金种子酒陷入连续第三年亏损,净资产逼近警戒线;顺鑫农业三季报显示,2025归母净利润同比下降79.85% ……

在存量厮杀进一步加剧的时代,拥有强大品牌和资本实力的头部企业,正通过渠道下沉和品牌优势不断挤压区域酒企的生存空间。

第二重绞杀是资金链的断裂。大酒企的融资韧性更强,中小酒企卖不动了,破产拍卖成了归途。

2025年11月24日,四川泸州泸禾酒业有限公司破产拍卖的一批白酒原酒共5549.55吨,最终以1390万元成交。

平均算下来,1.25元/斤,要知道现在矿泉水都卖两块钱一瓶,这已经比白菜价都低了。

被收割或许是第三种宿命。行业调整期往往是并购整合的窗口期,但如今的残酷在于:想“卖身”可能都找不到买家。

青岛啤酒终止了对即墨黄酒的收购;上市公司流金科技“拟以1元的价格”转让旗下酒业公司51%的股权,因为其净资产为巨额负数;就连泸州老窖收购仙潭的传闻最终也落空了。

与此同时,新的整合力量正在入场。多地国资背景的酒业平台开始行动,试图以“地板价”将陷入困境的区域品牌纳入麾下,寻求规模化与协同效应。

肖竹青用“三缺”来概括当前中小酒企的现状:缺品牌高度、缺资金、缺人才。这样的结果就是“价格卖不上去、费用降不下来、库存天天涨”。

行业和周期的暴击,把地方酒企打得鼻青脸肿,他们没有出牌的底气和实力。

太原酒厂属于哪一种?

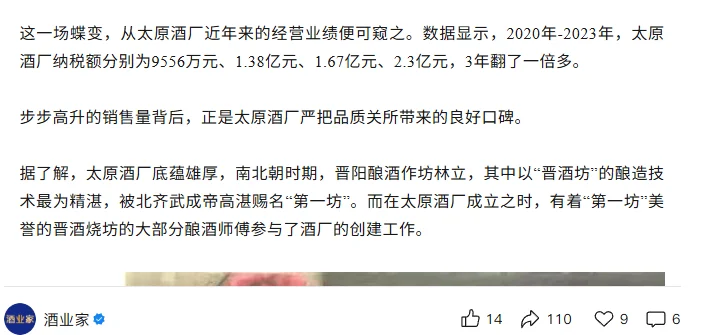

它似乎经营得有声有色。据酒业家,2020年到2023年,太原酒厂纳税额从9556万元暴涨至2.3亿元,翻了一倍多。

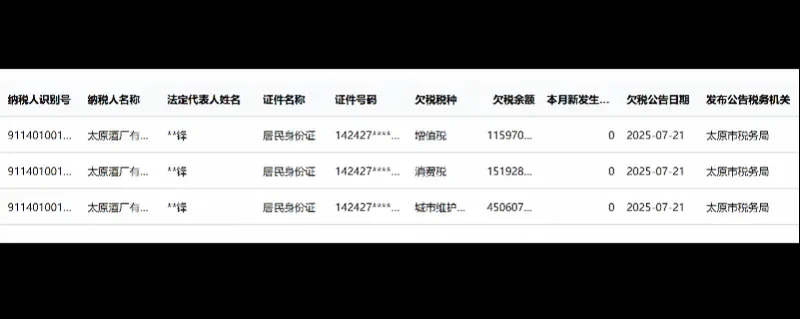

与纳税大户身份形成鲜明对比的,是去年的欠税。据南方都市报,去年7月,太原酒厂还曾因拖欠三种税款,合计312.96万元,被当地税务局列入欠税公告,彼时荣建峰正是其法人。

2023年尚能交税2.3亿元,去年就拖欠300多万税款,更为区区80万货款上演“全武行”,离奇反差背后,偌大一个太原酒厂,似乎也承受着行业周期的压力。

3谁将出局?

现在中小酒企所面临的困境,在酒业分析师蔡学飞看来,“被收购仍是重要出路”。这听起来和“找个老实人嫁了”有点像,但不是所有的老实人都愿意做接盘侠。

如果自家酒厂还有点名气,“卖身”也不失为一种选择,毕竟识时务者为俊杰,名优酒企与国资需要并购加速扩张产能、渠道与品牌矩阵,小酒企们“背靠大树”也是出路。

但如果品牌认知度不高,又无硬核渠道,只剩下仓库里那一堆卖不掉的液体,那也别再纠结什么情怀了。认清现实,抓紧低价变现、落袋为安,是给自己留条后路的最后机会。

现在的事实是,白酒行业旧的那一套已经玩不转了——靠压货、靠威慑、靠情绪维稳的老办法,不仅救不了业绩,反而会成为被加速清出的标志。

白酒可以辛辣,但商业文明不能倒退。在这个年轻人逐渐不愿意为“酒桌戾气”买单的时代,如果你的管理水平还停留在用拳头解决问题,那这个市场迟早会用脚把你踢出去。