(来源:老张投研)

净利润比营收还多的企业,你见过吗?

按理说,净利润是营收剔除成本与税费后的残余,理应小于营收。然而,总有一些“异类”能够打破这一常识。

一般来说,出现这种现象,不外乎几种情况:

一是资产处置。比如赛微电子在2025年出售了子公司瑞典Silex控股权,带来一次性资产处置收益21.75亿元;

二是投资收益。例如川投能源在2024年通过参股雅砻江水电获得了39.66亿元的投资收益,占公司利润总额的84%;

三是公司有大量税收返还或者补助。有些企业正是靠着补贴撑起门面。

如今,化工圈也冒出了一家这样的“异类”。

它就是——藏格矿业!

2025年,藏格矿业实现营收35.77亿元,同比增长10.03%;净利润却高达38.52亿元,同比增长49.32%。

算下来,藏格矿业的净利润比营收还高出近3个亿,这也使得公司净利润达到107.28%。

那么,藏格矿业属于哪一种情况?

三驾马车齐驱

藏格矿业的利润主要来自两方面。

一方面是公司参股巨龙铜业带来的投资收益。

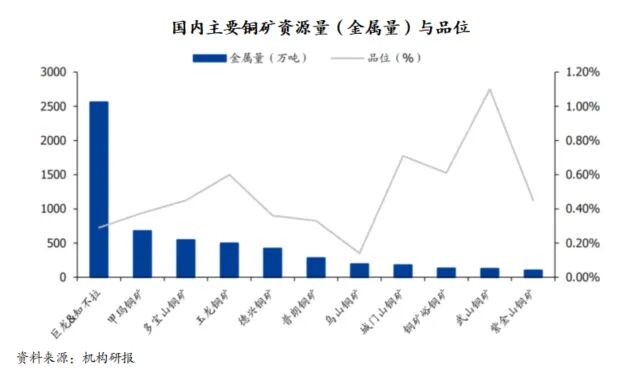

巨龙铜矿是国内在产规模最大的铜矿山,伴生银、钼、金等元素,增储潜力较好。

截至2024年底,巨龙铜矿拥有铜资源量2561.49万吨,品位0.29%,伴生银1.5万吨、钼165万吨。

铜价的不断上涨,使得巨龙铜业成为藏格矿业的“利润奶牛”。

2025年,巨龙铜业实现营业收入166.63亿元,净利润91.41亿元。

藏格矿业持有巨龙铜业30.78%股权,取得投资收益27.82亿元,占净利润的72.23%。

另一方面则是主营业务的韧性增长。

藏格矿业的业务涵盖氯化钾、碳酸锂、铜三大板块,通过投资巨龙铜业开展铜业务。

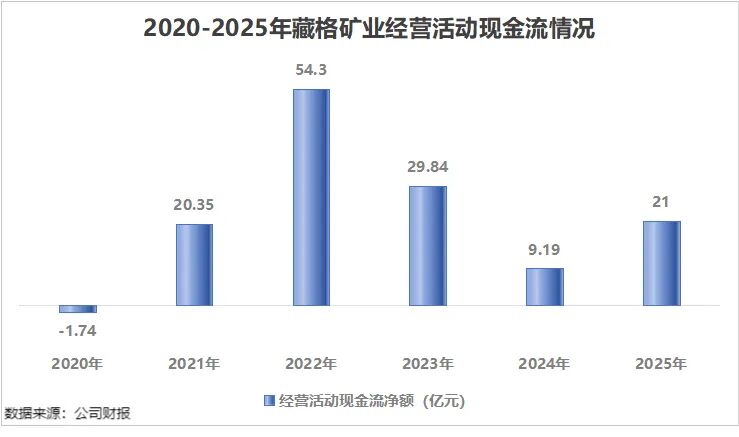

剔除投资收益的影响,氯化钾与碳酸锂这两大并表业务依然贡献了稳定的经营现金流。2025年,藏格矿业的经营活动现金流为21亿元,同比增长128.49%。

其中,氯化钾是公司业绩的压舱石。2025年实现销售收入29.49亿元,同比增长33.42%,营收占比82.45%。

藏格矿业总部位于青海,背靠察尔汗盐湖。察尔汗盐湖是世界第二大盐湖,其氯化钾储量超5亿吨,碳酸锂储量超1000万吨LCE,双双位居全国首位。

凭借得天独厚的资源优势,藏格矿业成为我国第二大氯化钾生产企业。2025年,藏格矿业生产氯化钾103.32万吨,销售108.43万吨。

除此之外,紫金矿业的入主为藏格矿业带来一定的成本优势。

2025年1月,紫金矿业通过其全资子公司紫金国控以总价约137.29亿元收购藏格矿业部分股权,目前持股比例为26%。

目前,藏格矿业已经完成董事会换届,多名高管均出身“紫金系”,这将为公司引入成熟的矿业管理体系。

紫金矿业作为全球矿业巨头,其独创的“矿石流五环归一”管理模式,可以实现全生命周期效益最大化。

在紫金矿业的赋能下,藏格矿业可以引入成熟的开采技术,优化工艺链条,提升综合回收率。

效果也是立竿见影:

2025年,公司氯化钾平均销售成本961.62元/吨,同比降低205.44元/吨,降幅达17.60%。

与此同时,受市场供需因素推动,2025年公司氯化钾的售价为2964.28元/吨,同比增长28.57%。

这也使得公司的盈利能力有较大改善。

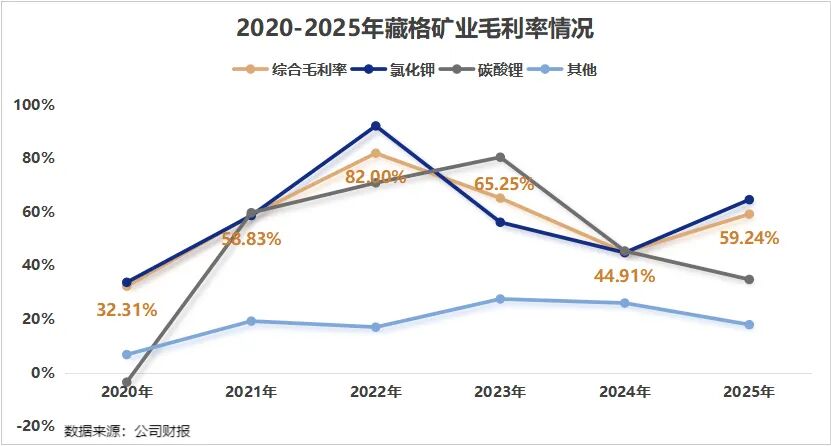

2024-2025年,藏格矿业氯化钾业务的毛利率从44.83%上升到64.64%,带动公司整体毛利率从44.91%上升到59.24%。

相比于钾肥的风光,藏格矿业的碳酸锂业务在2025年则走得稍显坎坷。

由于受停产影响,碳酸锂全年产量仅为8808吨,未达到原计划的1.1万吨。好在,公司在四季度复产,恰逢碳酸锂价格企稳回暖,降低了停产所带来的影响。

但透过数据不难发现,目前的藏格矿业已经形成了“铜贡献利润、钾稳住盘面、锂持续爬坡”的稳健格局。

跨越周期的两大考验

未来来看,我们仍需关注两个问题。

一个是,巨龙铜业未来是否能够提供稳定的高额投资收益?

换句话说,就是巨龙铜业能否维持“量价齐升”的逻辑。

从价格端来看,铜的长期供需格局正朝着供需趋紧的方向发展,有望铜价继续上行。

铜的生产扰动多、资源稀缺,全球供给约束性较强。

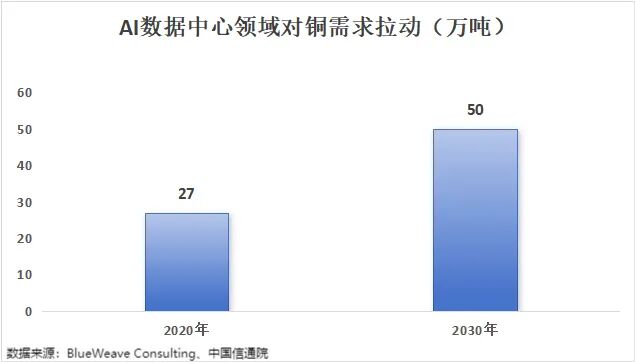

同时,AI与数字经济基础设施需求的崛起创造了新的铜需求增长点。预计到2030年,全球数据中心数量将翻倍,相关铜消费量有望突破50万吨/年。

从量端来看,巨龙铜业的产能还在不断释放。

2026年1月23日,巨龙铜业巨龙铜矿二期工程正式建成投产。达产后将形成35万吨/日的总生产规模,相当于在现有基础上再造1.3个产能。

同时,巨龙铜业正在进一步规划实施巨龙铜矿三期工程。达产后每年采铜量将达60万吨规模,届时巨龙铜矿将成为全球采选规模最大的铜矿山。

另一个是,碳酸锂业务能否稳定产出?

碳酸锂产量爬坡被藏格矿业寄予厚望。

其中,西藏麻米错盐湖项目已于2025年7月取得许可证,首期年产5万吨电池级碳酸锂项目力争2026年下半年投产,预计贡献权益产量约0.54万吨,藏格锂业预计生产1.1万吨。

若项目如期推进,公司将逐步降低对投资收益的依赖,构建更均衡的盈利结构。

结语

目前的藏格矿业,正处于从“投资驱动”向“实业+投资双轮驱动”转型的关键节点。

铜业务提供了源源不断的投资现金流,钾肥业务提供了高毛利的盈利基础,而锂业务则在扩产中孕育着未来的爆发力。

正如董事长吴健辉在年报中说的:“对于一家志在百年的千亿市值企业而言,‘快’往往是短暂的,而‘稳’才是长久的。”