转自:华夏能源网

文|华夏能源网

3月19日晚间,“光伏银浆龙头”帝科股份(SZ:300842)发布2025年年报,公司全年实现营业收入约180.46亿元,同比增长17.56%;实现归母净利润-2.76亿元,同比转亏,下降幅度高达176.8%。

帝科股份成立于2010年7月,2020年6月18日在深交所创业板上市,是中国首家光伏导电银浆上市公司。

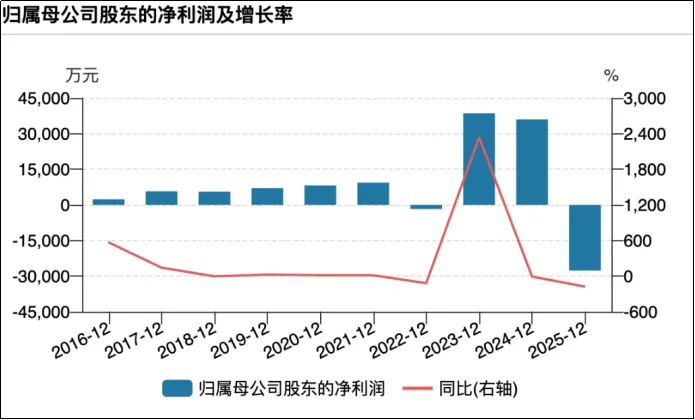

帝科股份近10年业绩(来源:Wind)

帝科股份近10年业绩(来源:Wind)

从最近10年数据看,2025年是帝科股份业绩最差的一年。此前,公司只在2022年出现过-1732万元的轻微亏损。

在光伏电池片中,银浆被用来制作导电栅线,是电池片非硅成本中占比第一的原材料。得益于此,帝科股份过了几年舒心的日子。但在去年,由于国际银价大幅上涨,直接给公司业绩造成巨大杀伤。

业绩被银价“烫伤”

对于亏损的原因,帝科股份表示主要源于非经常性损益,对净利润的影响金额约4.4亿元。为应对银粉价格波动风险,公司通过白银期货合约进行对冲操作;为降低银粉采购成本和应对银粉价格波动风险,公司进行了白银租赁业务。这也导致公司对白银期货和白银租赁按照资产负债表日银点计提的公允价值变动损失金额较大。

财报显示,帝科股份虽然归母净利润出现大亏,但扣非净利润仍有1.63亿元。虽然这一数值仍比2024年少了62.78%,但还属正值。

华夏能源网注意到,帝科股份主营业务构成中,光伏导电银浆占比达到82.38%。公司业绩深度依赖银浆业务,对白银价格极为敏感,因此进行了期货操作和白银租赁。

去年以来,白银价格疯狂上涨,沪银期货去年年初约5900元/千克,到今年1月30日已涨到32382元/千克,涨幅高达450%。尤其在去年下半年,涨势最为凶猛。

沪银期货价格走势

在此背景下,帝科股份公布的2025年分季度财务指标显示,公司在第一、二季度尚能实现盈利,而第三、四季度便陷入亏损。尤其是在第四季度,单季亏损超过3亿元。

此外,高银价下帝科股份的盈利能力也出现下滑。财报显示,2025年,公司光伏银浆的毛利率为8.57%,相比2024年(10.62%)低了两个百分点。

不过,值得注意的是,帝科股份新布局的存储芯片业务表现较好,毛利率高达47.46%。

2024年,帝科股份收购存储芯片企业深圳市因梦控股技术有限公司51%股权,涉足存储芯片行业。2025年,帝科股份通过收购江苏晶凯实现存储业务“芯片应用性开发设计—晶圆测试—芯片封装及测试”一体化产业布局。

2025年下半年至今,全球存储芯片进入新一轮涨价周期。虽然存储芯片业务目前在帝科股份总营收中占比只有2.79%,但未来有一定想象空间。

诉讼频发纠纷缠身

从2023年下半年后,光伏行业步入下行周期,行业内各种诉讼纠纷多了起来,帝科股份也没能幸免。天眼查显示,与帝科股份相关的司法案件有62起,其中27起发生在2024年之后。

最新的一起,是浙江日月光能科技有限公司(简称“日月光能”)因买卖合同纠纷,起诉了帝科股份。该案已于3月18日在绍兴市柯桥区人民法院开庭审理。

日月光能是珠宝上市公司明牌珠宝(SZ:002574)的控股子公司。2023年2月,明牌珠宝斥巨资进军光伏领域,计划分两期新建合计16GW TOPCon电池片项目和4GW异质结电池片项目,总投资高达100亿元。而日月光能正是明牌珠宝进军光伏的业务主体。

今年1月,明牌珠宝公告称,2025年度日月光能的光伏电池片产品销售订单减少,同时在白银价格持续走高、硅料报价持续回升影响下,成本压力持续增大,光伏电池片相关固定资产、在建工程等资产出现减值迹象。因此,2025年度拟对光伏电池片业务相关资产计提资产减值准备约1.7亿元。

帝科股份是TOPCon电池银浆生产商,正是日月光能的供货商。目前,尚不知双方的纠纷具体为何。在光伏行业寒冬中,谁的日子都不好过,诉讼摩擦会越来越多,对公司的经营带来很大扰动。

帝科股份2025年度主营业务构成

在被起诉的同时,帝科股份也在告别人,在行业内影响力最大的一起为帝科股份与光达电子的诉讼纠纷。

华夏能源网注意到,去年11月,帝科股份子公司浙江索特就光伏导电银浆专利侵权,向浙江省高级人民法院起诉了光达电子,索赔2亿元并要求停止生产侵权产品。

令人意外的是,仅仅半个月后,光达电子便对浙江索特提起反诉,要求法院认定浙江索特构成恶意诉讼,除500万元赔偿外,还要求对方在官网及《法制日报》等媒体头版致歉。目前,该案件仍在一审审理过程中。

一方面,内卷加剧,各种诉讼战打得“热火朝天”;另一方面,白银价格仍在剧烈波动中。另外,更要命的是,光伏行业正在掀起一股“去银化”浪潮,例如,中来股份日前发布了以铝代银的新工艺,而爱旭股份已经实现了电镀铜的规模化量产,这对所有帝科股份这样的市占率较高的银浆龙头企业,影响冲击尤其大。

多重压力之下,帝科股份的业绩震荡期或将会持续较长时间。如何尽快突破僵局、重回增长,考验着高管团队的经营能力。