来源:华夏时报

贝达药业于9月10日晚再次披露拟发行H股赴港上市的计划,引发市场对其经营现状与融资动机的关注。公司表示此次募资将用于支持在研管线与营销网络建设等项目,但在上半年归母净利润同比下降37.53%的背景下,该行为也被市场视为缓解资金压力的举措。

从业务结构来看,贝达药业目前仍高度依赖早期产品凯美纳和贝美纳支撑收入,新获批产品贝福替尼销售额未达披露门槛,且面临国内多款三代EGFR抑制剂的激烈竞争。与此同时,公司2025年上半年销售、管理及财务费用均呈双位数增长,而研发投入却延续自2022年以来的收缩态势。此次H股募资能否有效推进研发管线并改善财务状况,仍受到业内关注。

“旧账”未了,又谋输血

9月10日晚,贝达药业发布公告称,为进一步提升公司资本实力和综合竞争力,深入推进公司国际化进程,公司拟发行境外上市股份(H股)并申请在香港联合交易所有限公司主板挂牌上市,本次发行的H股股数不超过发行后公司总股本的15%(超额配售权行使前)。值得一提的是,贝达药业曾于2021年2月8日首次向港交所递交上市申请,并于同年5月30日通过聆讯,但未启动招股,申请随后失效;2021年12月2日公司再度递表但无疾而终。

目前,贝达药业正与相关中介机构推进发行上市的具体工作,细节尚未最终确定。《华夏时报》记者就上市计划致函公司询问,截至发稿未获回复。

有分析认为,贝达药业此次重启H股上市,或与其面临的流动性压力有关。2025年上半年,公司业绩表现不尽如人意:实现营业收入17.31亿元,同比增长15.37%;而归母净利润为1.4亿元,同比下滑37.53%,系2022年以来首次半年度利润下降。贝达药业将其归因于“计入当期损益的折旧摊销等费用升高”,但扣非后归母净利润亦同比下降11.97%。其中第二季度业绩滑坡更为显著:营业收入8.14亿元,同比微增6.39%;归母净利润仅3980.8万元,同比大幅下降68.36%。

此外,公司的短期偿债压力值得关注。截至2025年6月30日,贝达药业的流动资产为13.59亿元,低于17.57亿元的流动负债。现金流方面亦呈现趋紧态势,上半年经营活动产生的现金流量净额为4.45亿元,同比减少14.70%。

不久前,贝达药业因拖欠合作方益方生物1.8亿元里程碑款项而引起市场关注,进一步凸显其资金紧张局面。该笔欠款源于双方合作的肺癌创新药贝福替尼项目,逾期已近两年。益方生物在回复上交所年报问询函时透露,虽经多次沟通并发送正式催款函,仍未能收回该笔款项,因此已于2024年末按10%比例计提坏账准备1800万元。

贝达药业2025年半年报显示,公司应付账款总额为5.80亿元,其中账龄超过1年或逾期的重要应付款项正好为1.8亿元,对应益方生物欠款,未偿还原因为“尚未结算”。这意味着该笔款项争议至今仍未解决。

(截图来自2025年半年报)

孤品承压,青黄不接

从产品布局来看,贝达药业目前已有八款上市产品,覆盖肺癌、肾癌、乳腺癌等多个治疗领域,包括凯美纳(埃克替尼)、贝美纳、贝安汀、赛美纳(贝福替尼)、康美纳、伏美纳、安瑞泽和奥福民。然而,从2022年至2025年上半年的销售结构看,真正支撑公司主营收入的仍仅为凯美纳和贝美纳两款产品(占公司同期主营业务收入10%以上),其余产品尚未形成规模贡献。

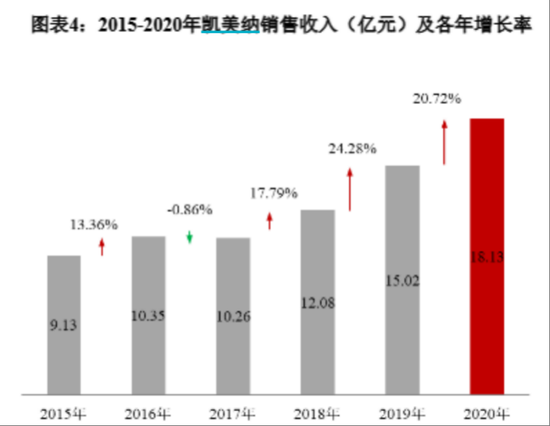

作为贝达药业上市已14年的基石产品,凯美纳(埃克替尼)至今仍是公司最核心的收入来源。尽管贝达近年未直接披露其销售数据,但历史信息显示,自2016年起至2021年,该药年销售额始终维持在10亿元以上,为公司收入及利润的主要来源。不过,在多次医保降价的压力下,凯美纳增长明显乏力。另一款重要产品贝美纳也面临类似困境,因同类竞品持续降价,其毛利率承压。

被寄予厚望的三代EGFR抑制剂贝福替尼,于2023年相继获批二线及一线非小细胞肺癌适应症,原本被视为驱动业绩的新引擎。然而实际销售表现远未达预期:2023年至2025年上半年,其销售额均未达到主营业务收入10%的披露门槛,即分别低于2.46亿元、2.89亿元和1.73亿元。另一方面,该产品自上市即身处红海竞争,不仅需直面奥希替尼(阿斯利康)、阿美替尼(翰森制药)等已通过医保覆盖占据市场的主力产品,还要应对不断新增的同靶点竞品。目前国内已有至少七款三代EGFR抑制剂上市,若2025年倍尔达、圣和药业等同类品种进一步纳入医保,市场厮杀将更趋激烈。

近期获批的新品同样前路挑战重重,今年6月上市的1类新药康美纳(酒石酸泰瑞西利胶囊)属于CDK4/6抑制剂领域,该赛道已有辉瑞的哌柏西利、恒瑞医药的达尔西利等多家头部产品占据市场,短期内难以形成显著贡献。另一款7月上市的产品奥福民(重组人白蛋白注射液(水稻))实为参股公司禾元生物研发,贝达仅享有特定区域经销权,对业绩拉动作用有限。

(截图来自2020年年报)

“节流”研发,“开源”费用

二级市场上,创新药板块无疑是年内主线,多只个股涨幅惊人,实现翻倍的公司数量已达两位数。然而,作为一家老牌创新药企,贝达药业年内到目前的涨幅约30%,当前股价70.73元/股尚不及历史高点160.66元/股的一半,表现显著弱于板块整体。

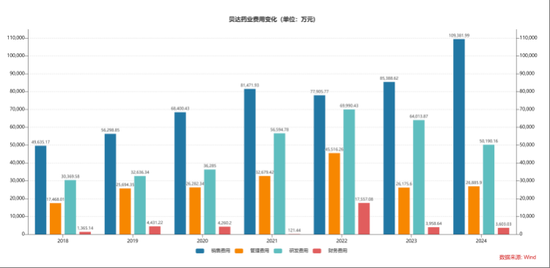

为维持收入增长,贝达药业正试图通过加强市场推广弥补动能不足,但代价却是持续侵蚀其曾经领先的研发投入。2025年上半年,公司销售费用达5.94亿元,同比增长13.34%;管理费用2.61亿元,同比上升23.47%;财务费用3953.05万元,同比激增118.06%。尽管“三费”大幅攀升,营业收入却未出现相匹配的增长。

知名财税审专家、资深注册会计师刘志耕向《华夏时报》指出,“销售费用增长13.34%但营收增长15.37%,显示销售效率基本持平;管理费用增长23.47%远超营收增速,反映管理效率下降;财务费用翻倍增长(118.06%)主要系融资环境变化。由此可见,贝达药业的费用控制能力确实出现恶化迹象,特别是管理费用和财务费用的增长缺乏相应营收增长支撑,显示贝达药业当前的费用投入并未带来高效产出。”

科技部国家科技专家库专家周迪进一步解读,“这可能意味着当前的费用投入并未带来高效的产出。例如,其核心产品贝福替尼上市晚,市场被竞品瓜分,销售额远不及对手,而销售费用的增加未能有效提升产品的市场份额和盈利能力。”

更值得关注的是,公司研发投入呈现持续收缩态势,从2022年7亿元的高点回落至2024年的5亿元,2025年上半年仅投入2.55亿元,同比小幅下降0.63%。在这一背景下,贝达药业谋求港股IPO的动机受到市场质疑。

刘志耕分析称,“研发投入收缩与积极寻求IPO融资的行为确实反映出贝达药业可能面临短期流动性压力。虽然公司官方声明融资将主要用于研发,但其长期拖欠合作方款项和资金链紧张的实际情况表明,缓解流动性压力很可能是其IPO的重要动机之一。再从贝达药业近两年来研发投入持续收缩的情况来看,其用于长期研发投入可能仅是IPO的动机之一,而并非核心动力。”

此次港股IPO,贝达药业拟将募集资金用于在研管线的研发活动提供支持、为开拓管线而进行的潜在的收购以及进一步开拓创新生态圈、营销网络建设及重点治疗领域市场拓展、营运资金及其他一般公司用途。周迪对此表示,“这表明公司仍有长期研发投入的打算。不过,公司研发团队从2022年的647人下降至2024年底的327人,研发投入也有所收缩,这与研发规划之间存在一定的矛盾,需要进一步观察其实际执行情况。”

他进一步强调“此次港股IPO,公司拟将部分募资用于补充营运资金,这说明缓解资金紧张局面是其重要目的之一。”

责任编辑:杨红卜