(来源:飞瞰财金)

102.16亿元!

4月9日盘后,“券商一哥”中信证券一纸一季度业绩快报,在资本市场投下了一枚重磅炸弹。这是中信证券上市24年来的史上最强一季报,也是券商行业首次有公司单季净利润突破百亿大关。

2026年一季度,中信证券实现营业收入231.55亿元,同比增长40.91%;归母净利润102.16亿元,同比增长54.6%。公司一个季度的盈利,超过了许多券商一整年的利润。2025年全年,中信证券300亿元的净利润已经创造历史,如果按目前态势,2026年公司全年净利润400亿都未必打得住。

中信证券赚得盆满钵满,公司员工薪酬近日也备受市场和媒体关注,其以人均81万元的高薪,连续第四年稳居证券行业人均薪酬榜首位。

一季度股市成交额同增66%

或有更多券商交出亮眼业绩

在业绩快报中,中信证券称,2026年一季度,公司稳步推进一流投资银行与投资机构建设,扎实做好金融“五篇大文章”,经营业绩实现稳步增长,各项业务保持稳健发展。公司多项指标变动幅度达30%以上的主要原因是:“资本市场保持良好发展态势,交易活跃度维持高位水平,公司积极把握市场机会,各项业务协同发力、稳步发展,推动经营业绩实现较快增长”。

作为一个典型的“靠天吃饭”的周期性行业,中信证券业绩得以创作历史也的确是“老天爷在赏饭吃”。

飞瞰财金根据东财choice数据进行统计,2026年一季度,全市场的成交额达到144.52万亿元,日均超过了2.5万亿元,而2025年一季度正好是“924”行情后的回调时间段,全市场成交额只有86.94万亿元,这样2026年一季度全市场成交额的同比增速达到了66%。

另外,上交所数据显示,2026年一季度累计新开户1204.02万户,同比大增61.15%。其中,3月单月新开账户达460.14万户,环比增长82%,同比增长50%。两融新开户账户达47.84万户,同比增长51%。大量新增投资者入场,直接推动券商经纪业务与信用业务量价齐升。

投行业务同样持续回暖。Choice数据显示,一季度A股IPO企业共30家,较去年同期的27家增长11.11%;募资规模达258.79亿元,同比增长57.07%。港股市场复苏更为强劲,一季度共有40家企业在港交所上市,同比增长150%,合计募资约1100亿港元,较去年同期大幅增长489%。

中信证券作为行业龙头,在A股及港股IPO业务中的市场份额持续领先,自然成为这场“活水灌溉”的最大受益者之一。不过,如果对比上述全行业一季度成交额增速和开户增速,“大块头”的中信证券营收和净利润的增长也就显得不那么突出了。

实际上,3月31日,拟在深交所主板上市的东莞证券更新招股书,今年一季度公司预计实现归母净利为3.31亿元至3.66亿元,同比增63.06%至80.23%。东莞证券表示,一季度沪深两市股票基金单边交易额较上年同期大幅上升,公司预计经纪业务手续费净收入和利息净收入较上年同期有所增长。

相信后续随着更多券商披露一季度业绩,会有更多“亮眼”的公司。

2025年净利润突破300亿

中信证券人均薪酬增至81.28万

实际上,2025年全年中信证券业绩就已经相当“能打”,实现营业收入748.54亿元,同比增长28.79%;归母净利润300.76亿元,同比增长38.58%,首次突破300亿元,创历史新高。两大核心经营指标均稳居行业第一,“券商航母”雏形初现。

从业务结构来看,中信证券呈现“多点开花”态势:经纪业务净收入147.53亿元,同比增37.71%;投行业务净收入63.36亿元,同比增52.34%;资管业务净收入121.77亿元,同比增15.91%。但最大“功臣”当然还是受益于股市回暖的自营业务,2025年公司“证券投资业务”收入276.1亿元,营收占比36.88%。

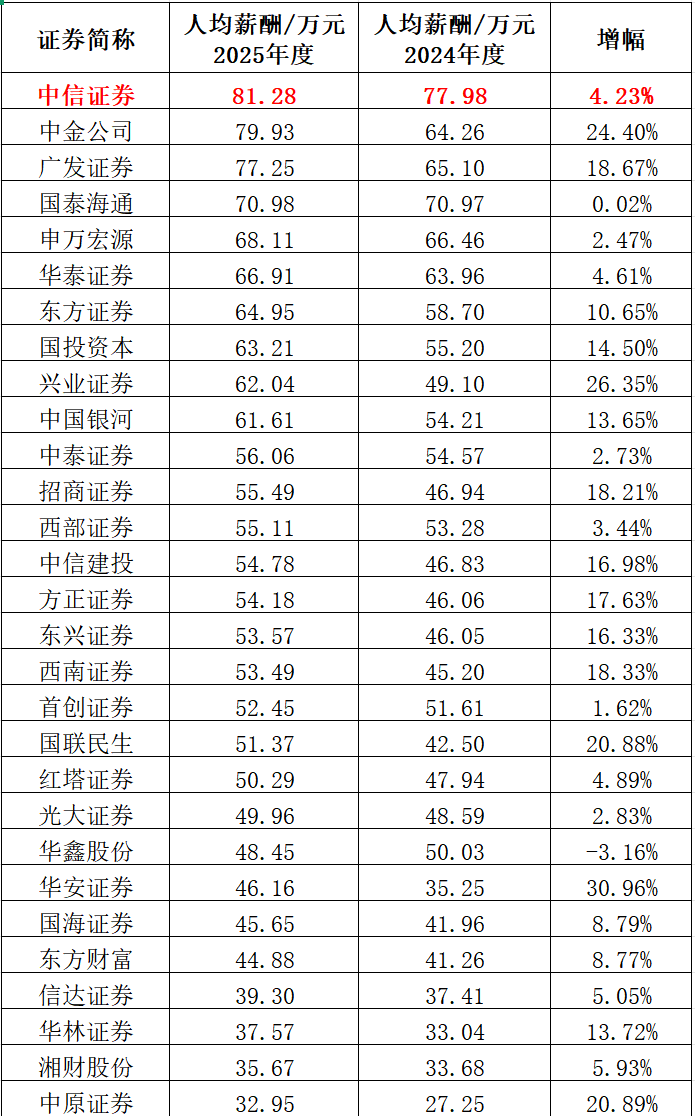

业绩向好的同时,中信证券员工的薪酬也成为舆论关注的焦点。飞瞰财金根据choice数据进行测算统计,截至4月9日,2025年已披露年报的29家券商中,超九成券商人均薪酬上涨,华安证券涨幅最高,达到31%。

而中信证券以81.28万元的人均薪酬位居行业首位,这也是中信证券连续第四年稳居证券行业人均薪酬榜榜首。被称为“投行贵族”的中金公司以79.93万元的人均薪酬紧随其后,广发证券、国泰海通、申万宏源以77.25万元、70.98万元和68.11万元的人均薪酬分列三到五位。

不过对飞瞰财金小编来说,更关注的是中信证券的估值。公司2025年底总资产已经突破2万亿,2026年一季度则增至2.24万亿,净资产来到3345亿元,每股净资产为22.57元,这与公司截至4月9日的收盘价24.15元相比已经极为接近,市净率只有1.07倍。

目前中信证券的总市值为3579亿元,如果按最新一季度净利润测算动态市盈率,只有9倍不到了。一般来说,周期性行业利润的高点或者说估值的低点往往是股价的高点,是需要撤退的时候,但目前的A股看起来行情又似乎并没有走完,中信证券股价和市值算是低估了还是合理呢?