(来源:财报星球)

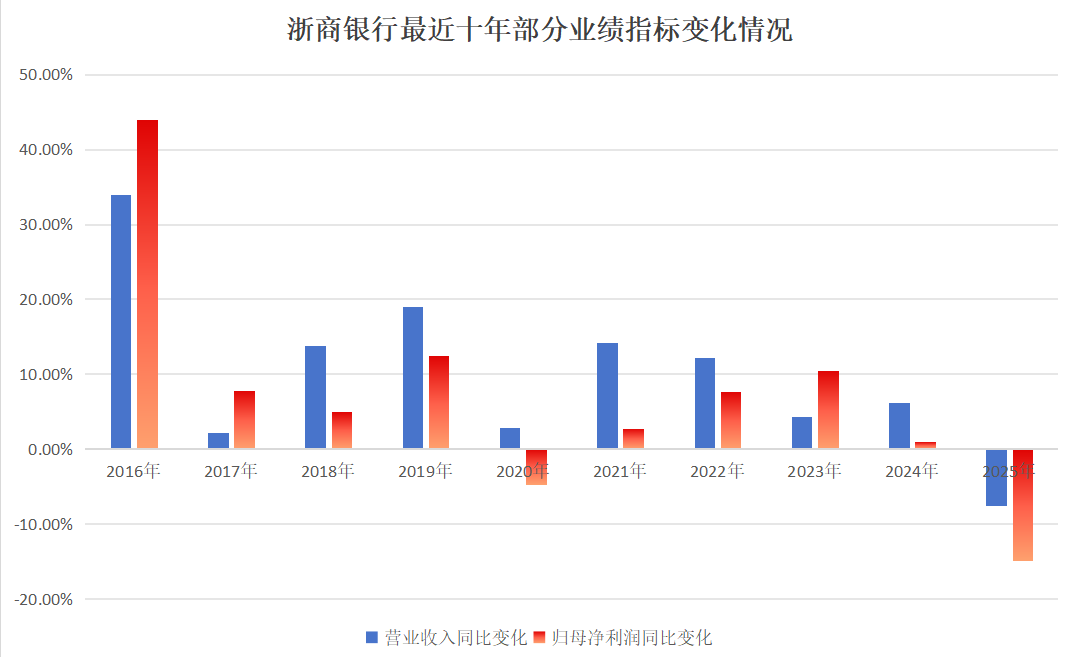

备受瞩目的浙商银行,向市场交出十年来最差业绩增长。

2025年浙商银行实现营业收入625.14亿元,同比下滑7.59%;归母净利润129.31 亿元,同比下滑14.85%。值得注意的是,这是最近10个完整年度中,浙商银行首次出现业绩“双降”。

资料来源:浙商银行历年财报,财报星球整理

资料来源:浙商银行历年财报,财报星球整理

此前,浙商银行前任董事长陆建强曾在股东会上提出2025年的业绩目标:所有项目,跑赢股份制银行平均数。

现在看来,上述业绩目标,要交给现任董事长陈海强继续完成了。

01

定下“跑赢股份制银行平均数”业绩目标

浙商银行对自己要求不低

目前,尚难还原前任董事长陆建强所说的“所有项目”的具体语境。既然谈论的是业绩目标,为了更加直观可见,财报星球仅将上述“项目”理解为核心业绩指标。

资产规模方面,截至2025年末,浙商银行总资产为3.48万亿元,同比增长4.68%;贷款总额1.92万亿元,同比增长3.53%。除了广发银行尚未披露2025年年报,在已经披露业绩的11家股份行中,浙商银行资产、贷款规模仅高于渤海银行、恒丰银行,其资产、贷款规模增速倒是达到了股份行平均数。

核心业绩方面,2025年浙商银行的营业收入和规模净利润分别在600亿元、100亿元区间徘徊,同样只是高于尚未在A股上市的渤海银行、恒丰银行。其中,2025年浙商银行归母净利润降幅明显,是11家股份行中唯一一家同比下滑超过10个百分点的银行。

不过,在行业整体息差承压的大背景下,浙商银行的净息差指标倒是不差。2025年末浙商银行录得1.60%的净息差,在11家股份行中排在第5位,仅次于招商银行、平安银行、兴业银行、中信银行4家头部股份行。

虽然净息差具备一定优势,但是相比2024年末的1.71%净息差水平,浙商银行还是有所下滑。这也导致2025年浙商银行的利息净收入跟着下降了1.55个百分点。

对于息差收窄,在2025年业绩会上,浙商银行行长吕临华(拟任)表示,该行应对息差收窄已经采取相应措施:一是加强对客的定价管理,管控资产投放价格下行过快的趋势;二是做净息差管控,建立从预期、分解、监测到评估的全流程管控机制;三是调优结构,盘活存量资产,大力出清无效和低效资产。

作为收息收入的重要补充,在利息净收入难以完全缓解盈利压力的条件下,中间业务收入的支撑作用凸显。作为非息收入的核心组成,手续费及佣金净收入具有轻资本、抗周期的特性,是股份行摆脱利息依赖、优化盈利结构的关键抓手。

数据显示,2025年浙商银行手续费及佣金净收入为37.52亿元,同比下降0.30%,其对营收增长的贡献正在下滑。

对此,吕临华强调,要努力去发展结算、代销、托管这些轻资产、高粘性的中收业务。同时,加强收支联动,调优结构,减少中收成本。

资产质量方面,2025年末,股份行不良贷款率均值降至1.21%;而2025年末,浙商银行的不良贷款率1.36%。2025年末股份行拨备平均值为207.2%,同期浙商银行拨备覆盖率155.37%,也未达到股份行拨备均值。

资本充足性方面,2022年末至2024年末,股份行资本充足率从13.57%增至13.98%,2025年末降至13.58%,同比下降0.4个百分点。2025年末,浙商银行的资本充足率12.12%,较上年末下降0.49个百分点,与股份行平均值也尚存在一定距离。

02

继续“深耕浙江”

何时重回“浙系一哥”

除了在股份行内的位置受到挑战,在浙江省内,浙商银行还面临被本土城商行赶超的尴尬处境。要知道,一般而言,股份行总部所在省份,本土城商行与股份行相比完全不在一个量级。即便整体实力略逊一筹的恒丰银行、渤海银行,其与省内、直辖市内的城商行相比,还是属于“降维打击”级别的存在。

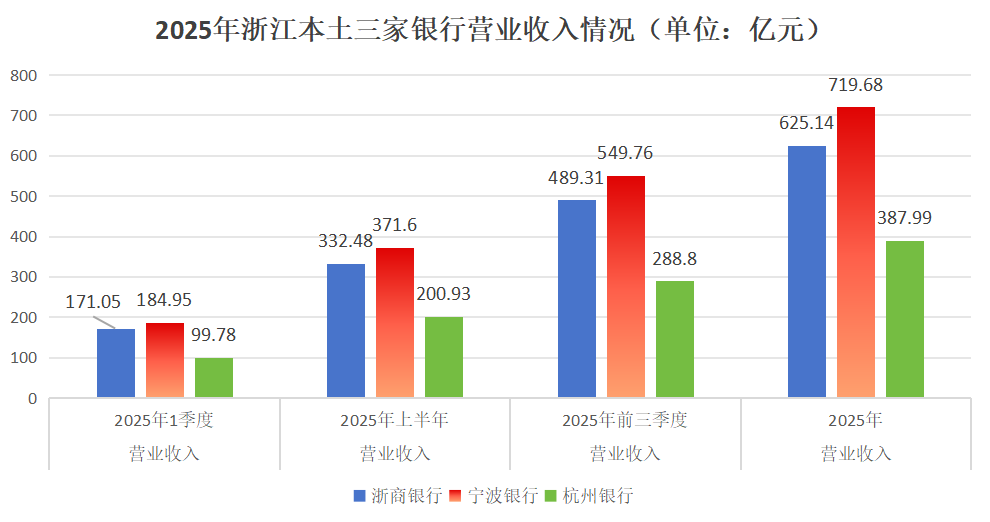

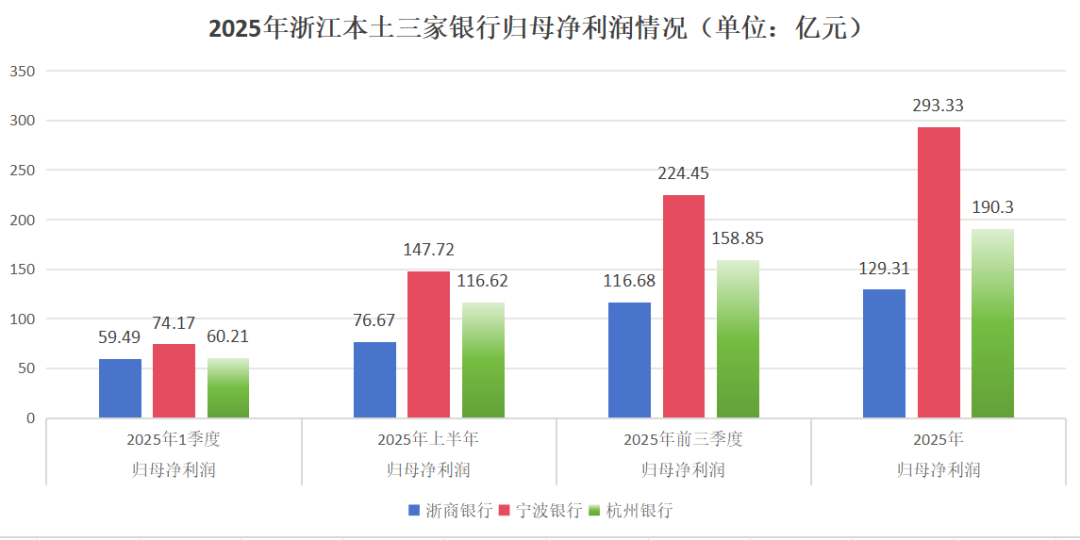

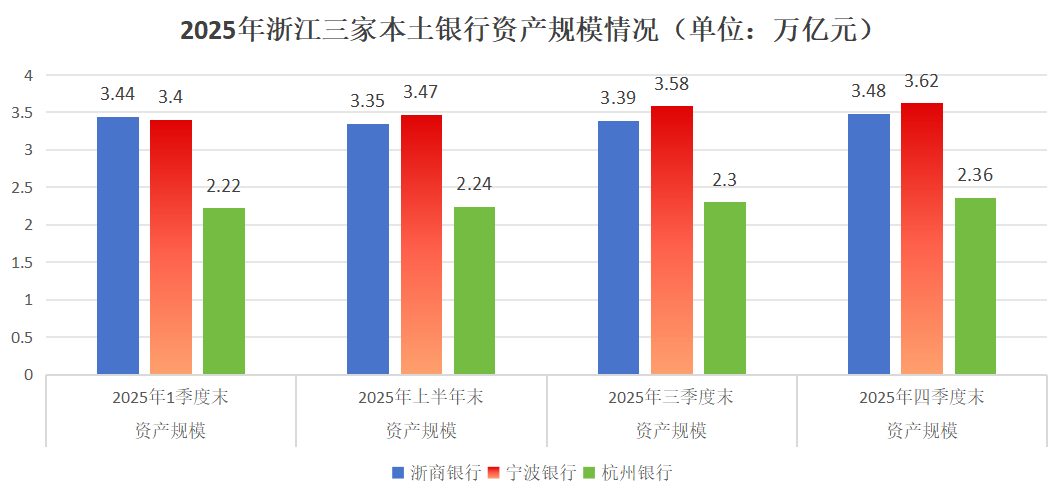

然而,作为一家A股股份行,浙商银行已经保不住这份体面了。2025年一季度末,浙商银行的营业收入和归母净利润就被宁波银行超越。一个季度之后,浙商银行的资产规模也开始落后于宁波银行。更尴尬的是,2025年三季度、四季度末,杭州银行的归母净利润也大幅赶超浙商银行。仅仅一年时间,浙江省内本土银行竞争格局已经发生重大转变。

资料来源:各家银行财报,财报星球整理

资料来源:各家银行财报,财报星球整理

更让人感到无奈的是,并非浙商银行不努力,其在几前就开始更加重视浙江本土市场。2022年浙商银行开启首轮“深耕浙江”三年行动。该行围绕浙江省委省政府重大决策部署服务浙江经济发展,用“浙江味”金融产品助力共同富裕示范区建设先行示范。

2025年12月份,浙商银行领导班子又提出下一轮“深耕浙江”三年行动,坚持“深耕浙江”首要战略,纵深推进大本营建设。在新一轮“深耕浙江”战略中,浙商银行还提出“三个倍增”目标,即新增融资总量倍增、客群基础倍增、存款规模倍增。

除了要求业绩规模,在网点布局方面,浙江省内大中城市之外,浙商银行也在大举进军县域市场,积极融入县域综合金融生态建设,支持县域产业共富。

截至2025年末,浙商银行在浙江省内县域综合金融生态建设覆盖率达到85.71%,较年初新增40.48 个百分点,其中杭州、宁波等6个地市实现区县全覆盖。开展“政务服务进厅堂”行动,落地公积金缴存、身份证换证、营业执照开立等11项高频服务。

在支持县域产业共同富裕方面,2025年浙商银行深化山区海岛县“一县一策”精准服务,实施丽水遂昌县、衢州龙游县深度结对帮扶,围绕丽水龙泉食用菌集 群、台州三门青蟹共富贷集群、温州文成高山果蔬共富贷集群等山区海岛县特色集群打造场景化服务方案。

对于规模的暂时落后,在2025年业绩会上,董事长陈海强表示,“在息差持续收窄、行业竞争加剧、风险防控承压的行业环境下,我们没有一味追求规模情结,没有过度关注短期业绩赚快钱,也没有走垒大户的老路,而是坚持长期主义,夯基础、调结构、强合规、控风险,取得了总体平稳的业绩。”

接下来,希望坚持长期主义的浙商银行,能够在2026年扳回一局。