日前郑州银行披露了2025年度业绩报告。在银行业整体面临净息差收窄压力的背景下,该行凭借深耕本土市...

日前郑州银行披露了2025年度业绩报告。

在银行业整体面临净息差收窄压力的背景下,该行凭借深耕本土市场与业务结构转型,交出了兼具规模与效益的答卷。

报告期内,郑州银行实现了营业收入与净利润的正增长,资产规模增速创下近年来新高,同时不良贷款率实现连续三年下降。

资产规模创近年新高

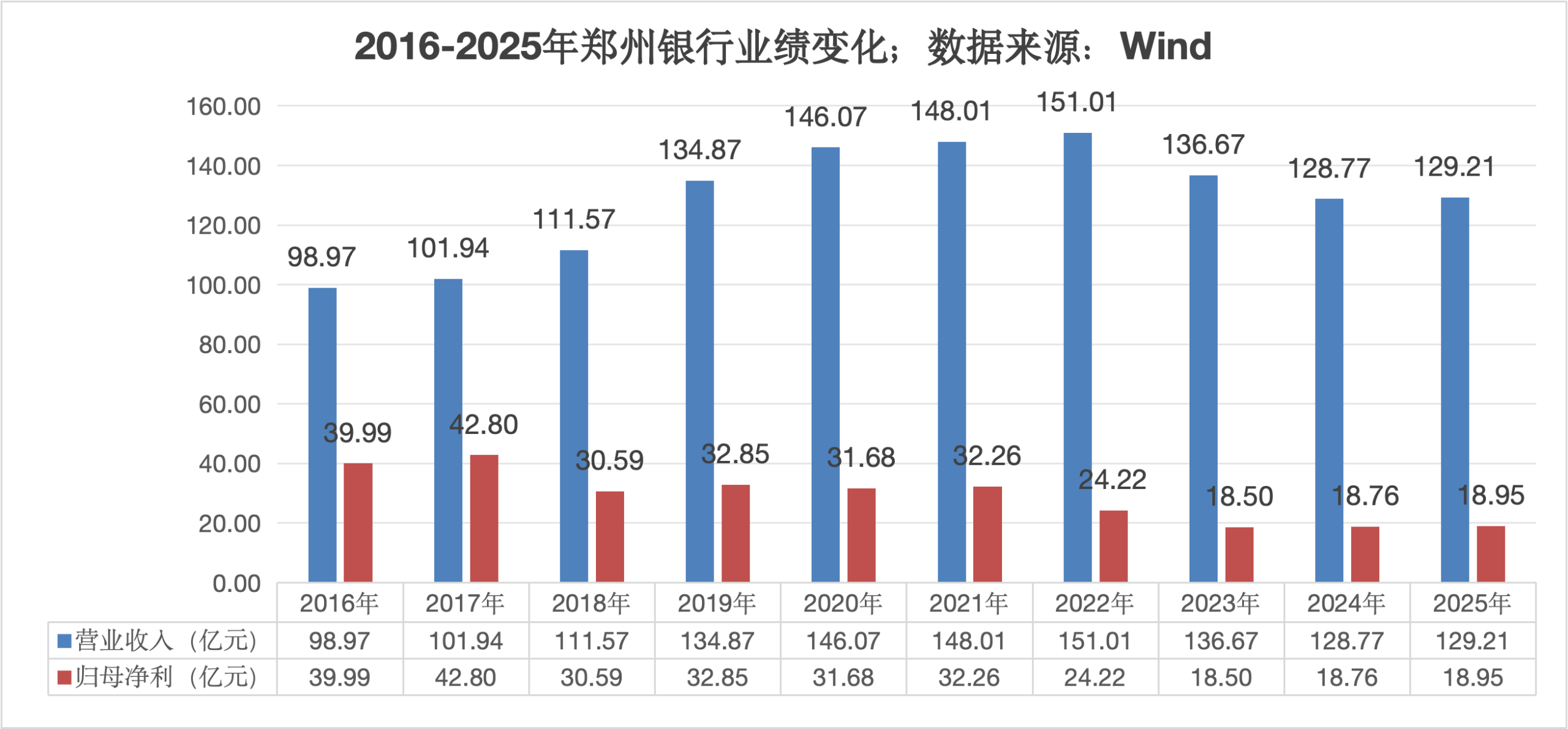

截至2025年末,该行资产总额达到7436.74亿元,全年新增规模673亿元,增幅达到9.95%,增速创下了该行2018年以来的新高。

在盈利方面,郑州银行全年实现营业收入129.21亿元,同比增长0.34%;实现净利润19.09亿元,同比增长2.44%。

作为盈利“压舱石”的利息净收入达到108.64亿元,同比增长4.82%,占营业收入比重达84.08%;与此同时,负债结构持续优化,吸收存款总额达到4630.75亿元、增幅为14.47%,个人存款余额达到2718.47亿元,实现24.60%的高速增长。

零售业务成增长新引擎

在稳固基本盘的同时,财富管理与零售业务正在成为郑州银行发展的新引擎。

2025年,该行零售财富类金融资产规模达到572.52亿元,较上年末增长11.57%;其中,代理类财富中间业务收入达到5684.56万元,同比实现了86.11%的大幅增长。

在信贷投放端,该行精准对接居民合理消费需求,个人贷款总额达到970.14亿元,增幅6.66%;其中,个人消费贷款余额首次突破200亿元大关,达到207.27亿元,增速高达20.9%。

聚力“五篇大文章”深耕本土

在实现规模与效益双增的同时,郑州银行坚守风险底线,资产质量呈现持续改善的趋势。

截至报告期末,该行不良贷款率为1.71%,较上年末下降0.08个百分点,较2022年末下降0.17个百分点,这已是该行不良率连续第三年实现下降。

在对公业务及宏观战略落地层面,郑州银行紧扣实体经济需求,全面布局金融“五篇大文章”。截至2025年末,该行科技贷款余额达到332.37亿元,较年初增长25.57%;数字经济贷款余额达67.47亿元,较年初增长27.78%。

作为支持地方经济的主力军,该行持续下沉服务重心,普惠小微贷款余额稳步攀升至573.26亿元,增速达6.78%,有贷款余额的普惠小微客户数增至78680户。

此外,在金融市场及投行业务方面,郑州银行亦持续优化投资结构,债券投资总额同比增长27.00%,同时非标投资规模持续压降,同比下降9.84%。

展望未来,郑州银行表示将继续紧跟国家及地方政策导向,坚守“服务地方经济、服务中小企业、服务城乡居民”的本源定位,健全完善综合服务体系,以更趋多元和专业的金融供给,为地方经济的高质量发展注入持久动力。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。