来源:看懂经济

杭州银行三季度迎来两个“第一”。

2025年前三季度,在长三角地区的城商行中,其归母净利润以14.53%的增速位居榜首;而营业收入仅增长1.35%,在同类银行中排名末位,与南京银行(8.79%)、宁波银行(8.32%)等拉开明显差距。

图:长三角地区部分城商行前三季度营收、归母净利润情况

图:长三角地区部分城商行前三季度营收、归母净利润情况

对杭州银行来说,归母净利润高增,但营收增速放缓的现象,已非首次——2023年杭州银行就曾以6.33%的营收增速匹配23.15%的净利润增长。

这一反差背后,是一增一减两大因素共同作用的结果:归母净利润大幅增长主要得益于信用减值损失的大幅减少,而营收难增则受非利息收入急剧下滑拖累,特别是受债券市场波动影响,公允价值变动损益出现大额亏损,对整体营收形成严重侵蚀。

这种“以减值换利润”,虽在短期内支撑了利润增长,但也逃不开市场的质疑:利润的高增长是否可持续?

营收的“减法”

金融市场业务盈亏同源

杭州银行的营收增长乏力,问题的关键出在非利息收入这一项上。

公司贷款的“老本行”其实做得并不差。2025年前三季度,杭州银行的利息净收入达到了200.93亿元,同比增长9.96%,环比增长53.5%。三季度末,资产总额2.3万亿元,同比增长13.76%,贷款总额1.02万亿元,同比增长12.68%,贷款总额占资产总额比例44.68%。

从结构上看,公司贷款余额为7296.3亿元,占总贷款规模的七成以上,据《看懂经济》统计,在二季度上市城商行中,杭州银行的政信类业务贷款占比较高,该类贷款的持续投放仍是其资产端的主要支撑。

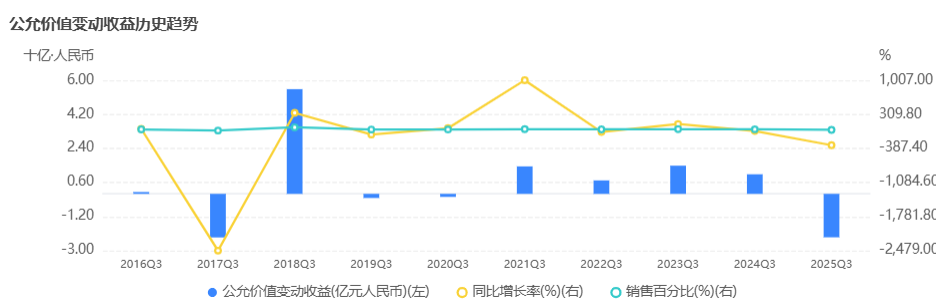

然而,另一端,据企业预警通计算,非利息收入大幅下滑14.03%,形成了巨大的“缺口”。

其中,最关键的拖累因素来自公允价值变动损益——前三季度该项录得22.94亿元的巨额亏损,同比降幅达321.98%,相比之下,去年同期的这一数字还是正收益10.33亿元。

真是盈亏同源。

仅此一项,就产生了超过33亿元的业绩“缺口”。

图:企业预警通

图:企业预警通

尽管财富管理等业务带动手续费收入增长了12.65%,但难以弥补整体缺口,最终导致非利息收入大幅下滑。

这自然引出一个问题:在营收增长如此乏力的情况下,两位数的利润增长究竟从何而来?

净利润的“加法”

少提信用减值损失、降低拨备覆盖率

既然营收端在做“减法”,那么惊人的利润增长又从何而来呢?

答案在信用减值损失中。通俗来讲,信用减值是银行预先计提的一笔“风险准备金”,用于抵御未来可能发生的贷款损失。银行如果少提信用减值损失(即少计提贷款损失准备),会直接降低成本费用,从而抬高当期利润。

2025年前三季度,杭州银行的信用减值损失为28.20亿元,相比去年同期的45.83亿元,大幅减少了17.63亿元,降幅高达38.47%。

在三季报中,杭州银行的营业支出的结构包括税金及附加、业务及管理费、信用减值损失和其他业务成本,其中营业支出总共下降17.10亿元。

虽然信用减值损失这一项占营业支出仅25.8%,但从增量来看,业务及管理费增加0.45亿元,税金及附加增加0.06亿元,其他成本增加0.01亿元。信用减值损失减少17.63亿元,它贡献了营业支出下降额的103%(17.63/17.1),说明支出下降几乎完全由信用减值损失贡献。

从营业利润公式看:营业利润=营业收入-营业支出。

杭州银行前三季度的营业收入增加3.86亿元,营业支出减少17.10亿元,共同推高了利润。

图:杭州银行2025年三季报

图:杭州银行2025年三季报

换句话说,杭州银行这次归母净利润的“夺冠”,并非来自“开源”(创造更多营收),而是源于“节流”(减少了对潜在风险的准备金计提)。

值得注意的是,杭州银行目前依然有高达513.64%的拨备覆盖率,尽管该指标已连续十个季度回落(累计下降57.43个百分点),但仍远超监管标准,稳居上市银行首位。其不良率连续18个季度稳定在1%以下,银行选择将超额拨备转化为利润,实质上是释放历史积累的"安全垫"。

降低拨备覆盖率,意味着银行对现有不良贷款计提的准备金相对减少,也会释放部分以往计提的准备,从而间接推高利润。

图:企业预警通,看懂经济制

图:企业预警通,看懂经济制

资产质量仍然稳健

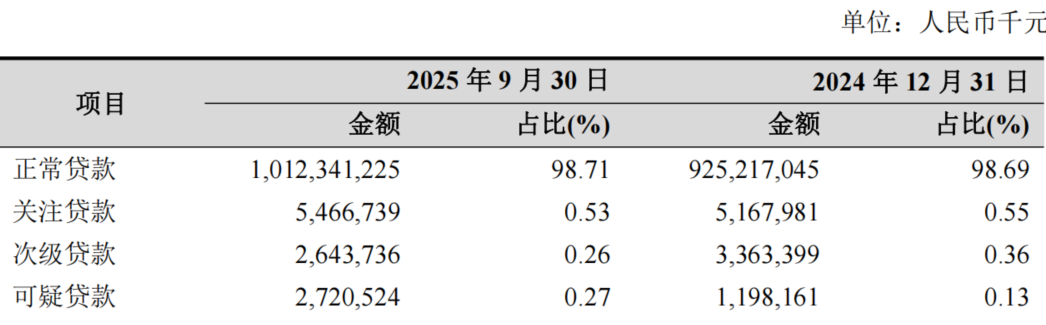

截至三季度末,杭州银行逾期90天以上贷款与不良贷款的比例从2024年末的55.61%升至69.64%,逾期贷款与不良贷款比例从72.74%攀升至81.64%。

在银行信贷风险管理中,监管体系通常采用五级分类标准来评估贷款质量,即:正常、关注、次级、可疑和损失。

前两类为正常贷款,其中“正常类”表明借款人经营正常、按期还款没有疑虑;“关注类”虽未违约,但存在一定潜在风险。而后三类皆属于不良贷款,其中“次级类”贷款已出现明显违约迹象,还款能力受损但仍有部分回收可能;“可疑类”贷款还款能力严重削弱,需依赖处置抵质押物等方式才能部分收回;最终的“损失类”贷款则表明基本无法收回,损失已成事实或预期即将全部发生,银行需全额计提减值准备。

这套分类体系的核心,在于通过风险分层,及时暴露问题,合理形成拨备,确保金融体系稳健运行。

从最新披露的五级分类情况看,杭州银行整体资产质量仍保持稳健,正常类贷款占比略升至98.71%,说明贷款规模扩大的同时并未显著拉高风险;关注类占比从0.55%小幅下降至0.53%,预警资产有所缓和;次级类贷款占比从0.36%降至0.26%,显示部分风险资产得到化解或重分类;值得注意的是,可疑类贷款占比翻倍升至0.27%,反映部分存量问题贷款开始显性化,但规模仍然较小;损失类占比则由0.27%降至0.23%,可能与核销清收力度增强有关。

整体来看,杭州银行的不良演化属于结构性分层调整而非整体恶化,不良仍处低位区间,风险暴露仍可控,资产质量在城商行中保持相对优势。

当传统息差红利消退,中间业务收入又受制于市场波动时,银行的利润增长正变得越来越依赖于对拨备这一“蓄水池”的调节。

虽然拨备就是用来逆周期调节的,但是这种增长的韧性,其质量与可持续性,需要靠时间检验。

对于杭州银行而言,其在科创金融、财富管理等战略转型业务上的布局,是其未来能否摆脱“以减值换利润”增长的关键。

毕竟市场最终期待的,是这些新动能能尽快成长为支撑营收的“第二曲线”,让利润的增长重新建立在业务扩张的坚实基础上。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。