近来,新能源汽车赛道动作频频。3月17日,工信部、国家发展改革委、市场监管总局联合召开新能源汽车企业座谈会,明确要求规范竞争秩序,加快补齐汽车芯片、基础软件等核心短板;次日,第七届软件定义汽车论坛在上海嘉定举行,车云计算、智驾中间件等议题成为行业焦点。密集政策信号背后,一个清晰的产业拐点正在浮现:新能源汽车竞争的重心,正从上半场的“拼产能、多造车”,加快转向下半场的“拼高阶能力、拼组织协同”。而这场竞逐的关键赛场,正是长三角。

根据沪苏浙皖公开数据及行业统计,2025年三省一市新能源汽车总产量约591万辆,约占全国总产量的35.5%。换言之,全国每3辆新能源汽车中,就有1辆产自长三角。(安徽;浙江;江苏;上海)过去二十年间,“上海研发+江苏电池+浙江轻量化+安徽整车”的“4小时产业圈”逐渐成形,推动长三角率先跑出新能源汽车产业的规模优势。当下,真正的考题已不再是“有没有产业链”,而是这条链能否从地理上的高密度集聚,迈向制度上的高水平协同,进而成为真正意义上的“世界级产业集群”。

本文图表均由叶宣驿制作

“4小时产业圈”已成形,但协同还没到位

长三角新能源汽车产业的底气,在于其密集的“4小时产业圈”。在这里,上海提供芯片与软件组成的“大脑”,向西约200公里的江苏常州提供作为“心脏”的动力电池,向南的浙江宁波则包揽一体化压铸的“身体”。以特斯拉上海超级工厂为例,其零部件本土化率已超95%,核心环节基本能在4小时车程内解决。这种物理空间上的“近”,造就了极高的响应与协作效率,让长三角成为全国新能源汽车产业链最为完整的标杆区域。

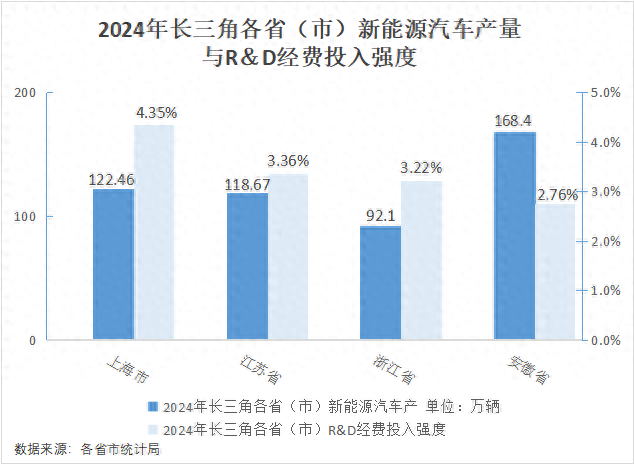

拆解这张版图,三省一市在市场驱动下已沉淀出鲜明的产业底色。上海正加速向自动驾驶、芯片等高端环节迈进,扮演区域“大脑”与“试验场”。江苏是最稳固的制造压舱石,常州动力电池产业链完整度高达97%,苏州则全面织密“三电”配套网。安徽凭借2025年179.41万辆的新能源车产量问鼎全国,淬炼出极致的整车集成与“链主”牵引力;浙江则在智能网联先导应用和外贸出口上构建起关键枢纽。

然而,也必须看到,“4小时产业圈”首先是一种物理意义上的协同。它解决的是零部件如何更快抵达整车厂、制造能力如何更顺畅衔接的问题,却并不天然等于更高层级的产业协同。随着新能源汽车竞争进入下半场,决定胜负的关键变量,正从“造得出、造得快”,转向“芯片强不强、软件好不好、数据通不通、规则顺不顺”。随着赛道越来越热,几乎每个地方都希望把整车、电池、芯片、软件、出口通道等尽量握在自己手里。这种情况下,若缺少更清晰的功能分工和更高层级的协同规则,原本的互补优势就容易滑向“你有我也要有”的同质化竞争。

短板不在产量,而在更高层级的协同能力

“4小时产业圈”让长三角在新能源汽车上半场跑出了速度,也跑出了规模。但越往下半场走,越能看清一个现实:物理上的靠近,并不天然意味着高阶协同。当竞争的主战场从“造得出”转向“造得精、算得快、迭代得更快”,长三角亟待补上几类更高层级的协同能力。

首先,高阶共性技术的共享仍不够顺畅,数据和算力资源也远没有形成真正意义上的区域底座。目前,中国汽车芯片自给率仍不足10%。与此同时,智能汽车单车芯片用量却已达1000多颗,L4级自动驾驶汽车单车用芯更是超过3000颗。关键矛盾不在于长三角没有布局,而在于这些高门槛能力还没有充分“联网”。上海已提出建设自动驾驶数字孪生训练场、完善自动驾驶数据监测平台,苏州也明确要推动智算平台和数据资源库建设,无锡则已落地长三角国家技术创新中心车规级芯片中试服务平台。相关平台正在补齐,但总体看仍以城市为主阵地,距离形成一个面向整个长三角车企、能够低成本调用的公共底座尚有距离。

其次,跨域路权和出海物流的制度衔接,仍然落后于产业链本身的流动速度。去年12月,沪苏智能网联汽车测试应用场景实现互通,打通了上海嘉定与苏州太仓、昆山之间的自动驾驶测试道路。而在此之前,无论是在上海市内跨区行驶,还是跨省前往周边城市,智能网联汽车都无法实现跨区域通行。这说明,长三角虽然已经具备密集配套和近距离协作的基础,但一旦进入智能驾驶阶段,测试牌照、道路开放、数据接口和运行规则仍较难“跟着产业链一起走”。类似的梗阻,在出海环节也同样存在。去年12月开通的“芜湖—上海”新能源汽车出口精品航线,通过跨省协同,把航期从5至6天压缩到2.5至3天,出口中转申报手续从最多6次减少到3次,每标箱至少节省成本2000元。然而,这类突破目前仍多表现为点状优化,而不是长三角全域共享的常态机制。

再次,供应链生态治理仍显脆弱,“账期问题”正在向区域配套网络传导。数据显示,2025年全国汽车行业利润率仅为4.1%,处于历史低位。对长三角来说,这一点尤其值得警惕,因为其产业优势除了来自整车厂和头部企业,还来自三省一市之间近万家企业的高度专业化分工。一旦价格战、账期拖欠和结算风险层层向下游传导,同时又缺乏统一的商业信用环境和结算规则,承压的就不仅是个别企业,更可能是整条跨区域供应链。

长三角需将“4小时产业圈”升级为“全链协同网”

长三角新能源汽车产业要真正建成世界级集群,各地首先要停止盲目拼抢项目、扩充产能,而是要努力把“4小时产业圈”的地理半径,转化为坚不可摧的“制度半径”,让企业从自发的物理协作,淬炼为规则清晰的“高层次协同”。

一是做实“长板互嵌”,拒绝内卷。长三角无需每座城市都去打造封闭的“全产业链生态圈”,而应让长板更长。上海全力向车规级芯片、基础软件和自动驾驶规则策源地冲锋,做强“大脑”功能;江苏常州、苏州继续夯实动力电池与零部件中试,做好稳固的“制造底盘”;浙江将智能座舱生态与强悍的港口吞吐能力编结成网,做优“出海枢纽”;安徽合肥、芜湖发挥链主牵引与规模总装优势,做大产能。

二是共建高阶服务中台,打破创新资源壁垒。面对高门槛的“软件定义汽车”时代,长三角必须联合搭建跨区域共性技术底座。例如,不应让芯片检测认证局限于一地,而应建立“一地认证、全域互认”机制,将高昂的检测成本转化为区域共享的产业公共品。在自动驾驶领域,应尽快将“上海嘉定—苏州太仓、昆山”测试道路互通的成功经验向合肥、宁波等核心智驾城市延伸,推动路权开放规则与数据接口统一,让跨越行政边界的碎片化路测数据,汇聚成大模型训练数据池。

三是完善供应链信用底座,共筑产业生态韧性。依托长三角一体化治理机制,可探索建立跨区域的汽车供应链金融服务与监管平台,为遍布苏浙皖的中小零部件企业提供账期保护与低成本融资通道。同时,全面推广出海物流“一单制”及跨省合作“财税分成”等成熟经验,用真金白银的制度红利消除属地顾虑。

“4小时产业圈”是长三角新能源汽车产业发展的硕果,证明了地理相邻能够创造极致的配套效率。而接下来要验证的,则是制度协同的巨大潜能。上海的“脑”、江苏的“身”、浙江的“翼”与安徽的“力”,需要通过跨域数据、共享规则与信用底座实现紧密咬合,推动这片占全国超三成新能源汽车产量的产业带从“集而有链”迈向“集而成群”。

长三角

长三角低空经济供需对接平台正式启动

3月25日,首届长三角低空经济产业科技金融大会在上海举行,现场启动长三角低空经济产业电子产品供需征集活动。长三角集聚全国约50%的eVTOL创新企业,已形成“研发创新在上海、配套制造在周边、场景应用全域化”的发展格局。供需清单将精准对接电子智造技术与低空经济应用场景,打通产业链堵点。(来源:上观新闻)

上海

首届海洽会在沪开幕,构建全球综合服务体系

3月26日,首届海外投资与综合服务展洽会在上海东方枢纽国际商务合作区开幕。截至2025年底,中国在境外设立企业已超5万家。与会专家认为,中国对外投资正从单一产品向品牌与产业生态输出转变,应健全完善海外综合服务体系,重点提升专业服务能力。上海作为中国企业出海“起锚地”,正构建企业出海服务生态圈。(来源:上观新闻)

6G未来产业培育区落地松江

3月26日,上海6G未来产业培育区在松江区6G信通智谷启动建设,将采取“核心承载+产业先导+联动发展”的梯度布局策略,以泗泾镇为核心规划约1平方公里先行启动区。现场同步启动上海市6G概念验证平台和产业化验证中试平台,为6G前沿技术从实验室走向市场搭建桥梁。(来源:上观新闻)

江苏

南京主城区多个总部项目密集落子

在土地空间有限的背景下,南京主城各区以总部经济为支点,实现从“生产制造核心”到“价值调度中枢”的转型。今年以来,硅山技术、卡旺卡江苏总部、京东秒送大药房南京连锁总部等项目密集落户街巷楼宇。鼓楼区不到全市1%的土地贡献近12%的经济总量,玄武区苏美达集团已孵化6个市级功能型总部。(来源:南报网)

苏州开建全国首条8英寸硅光芯片产线

3月24日,苏州星钥光子科技有限公司硅光平台项目正式开工。该项目计划总投入12亿元,旨在打造全国首条专注于硅基光子芯片的8英寸量产代工线,预计将于今年年底通线。此举旨在构建自主可控的硅基光电集成芯片制造生态,精准应对国内硅光技术领域国产替代需求迫切、量产平台供给不足的短板。(来源:苏州市人民政府)

浙江

萧山59个项目入选省“千项万亿”工程

近日,浙江省公布2026年第一批“千项万亿”重大建设项目实施计划,萧山区共有59个项目入选,数量居全省首位。其中产业和科技创新项目达43个,占比超七成,涵盖人形机器人、航空航天、视觉智能等关键领域,包括兆丰智能人形机器人滚珠丝杠建设项目、长龙国际航空再制造中心等重点工程。(来源:萧山网)

惠购商盟2026年生态产业升级大会在杭举办

3月26日,以“数智驱动、合规致远、全域赋能”为主题的惠购商盟2026年生态产业升级大会在杭州举行。会议围绕新零售4.0背景下实体商业的数字化赋能、全产业链生态布局展开,发布惠购快充、惠购短剧、惠购一亩参等多个合作项目,通过资源整合与平台化运营,为大众创业者提供轻创业机会。(来源:杭州新闻)

安徽

视涯科技上市,加码硅基OLED微显示产业

3月25日,视涯科技股份有限公司在上海证券交易所科创板挂牌上市,成为2026年安徽首家科创板上市企业。视涯科技于2016年在合肥新站高新区成立,是全球领先的硅基OLED微显示整体解决方案提供商,核心产品应用于AI眼镜、无人机飞行眼镜等领域。本次IPO募集资金将投向超高分辨率硅基OLED微型显示器件生产线扩建项目。(来源:大皖新闻)

铜陵有色绿色智能铜基新材料项目投产

3月26日,铜陵有色绿色智能铜基新材料项目举行投产仪式。项目锚定高端化、智能化、绿色化方向,年产50万吨高端铜材,采用行业最先进制造技术,打造“1个智慧中心、1个工业互联网平台、N个智慧应用”的智能工厂。项目投产后,吨铜投资预算、实物劳动生产率提升30%,单位产品能效达国际先进水平,进一步巩固铜陵有色全产业链优势。(来源:安徽国企网)

(本文作者雷乔森系华东师范大学地理科学学院硕士研究生。)

-------

“长三角议事厅”专栏由教育部人文社会科学重点研究基地·华东师范大学中国现代城市研究中心、上海市社会科学创新基地长三角区域一体化研究中心和澎湃研究所共同发起。解读长三角一体化最新政策,提供一线调研报告,呈现务实政策建议。

来源:雷乔森