(来源:达摩财经)

出品|达摩财经

青岛银行(002948.SZ)交出了一份高增长的年报答卷。

年报显示,截至2025年末,青岛银行资产总规模突破8000亿大关,达8149.6亿元;全年实现营业收入145.73亿元,同比增长7.97%;归母净利润51.88亿元,同比增长21.66%。

在目前已披露年报的A股上市银行中,青岛银行是唯一一家归母净利润增速超过20%的银行,表现格外抢眼。

图片来源:Choice

图片来源:Choice

青岛银行过去几年盈利能力一直不错。自2018年起,该行始终保持营业收入与净利润“双增长”态势,即便在银行业净息差持续下行、盈利承压的大背景下,依然展现出强劲且稳健的盈利能力。

2022年至2025年,青岛银行归母净利润分别实现30.83亿、35.49亿元、42.64亿元、51.88亿元,同比增速5.48%、15.11%、20.16%、21.66%,连年的高增长使青岛银行在一众银行股中格外耀眼。

值得一提的是,青岛银行净利润连续高速增长之时,该行的分红比例却一年比一年低。

2025年利润分配预案显示,青岛银行拟向全体普通股股东每10股派发现金股息1.80元(含税),分配金额约10.48亿元,现金分红比例下降至20.19%。

这一数值仅微微高于该行章程规定的20%下限。

分红比例逐年下滑

青岛银行“利润涨、分红降”的矛盾早已显现,2019年青岛银行刚刚上市,其在2018年年度分红比例达到44.58%,之后每年的分红比例一直持续收缩。

近五年,青岛银行的分红比例分别为31.86%、30.21%、26.24%、21.84%、20.2%。经营业绩表现突出,但分红力度却没有跟上“节奏”。这种反差,引发了投资者的关注。

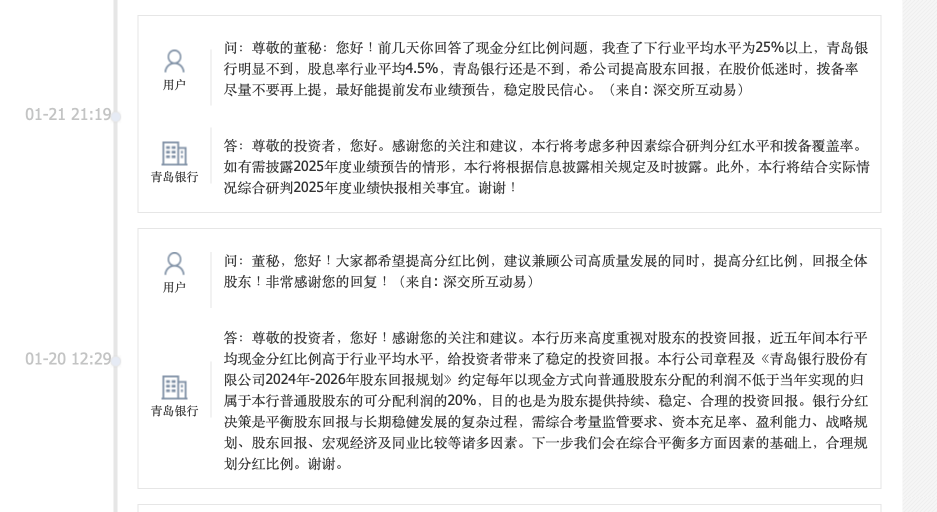

今年年初,就曾有投资者在互动易上向青岛银行董秘建议提高分红比例。彼时,青岛银行给出了“近五年间本行平均现金分红比例高于行业平均水平”的回复。

图片来源:深交所互动易

图片来源:深交所互动易

而对比其他家已披露分红预案的银行来看,国有六大行分红比例均保持在30%以上,股份行保持在25%以上,青岛银行20.19%的分红比例事实上并不高。

该投资者随即对青岛银行发起追问,“行业平均现金分红比例在25%以上,青岛银行明显不到;股息率行业平均4.5%,青岛银行还是不到”。

Wind数据显示,截至4月9日,A股银行股股息率均值为4.63%,青岛银行股息率为3.52%,不算未进行分红的郑州银行,其在41家A股银行股中排名倒数第二。不过低股息率并未拖累青岛银行的股价表现,青岛银行年内涨幅14.29%,在银行股中排名第二。

此外,该投资者还特别提及,希望青岛银行在股价低迷期,不要再继续增厚拨备。

之所以会提到拨备率,是因为青岛银行在分红比例连降的情况下,又主动大幅增厚拨备,将拨备覆盖率从2024年的241.32%升至292.30%,增幅达50.98%,进一步压缩了分红空间。

面对投资者的追问,青岛银行回应表示“本行将考虑多种因素综合研判分红水平和拨备覆盖率”。

业绩表现稳定向好

青岛银行分红比例虽然近年来呈下降趋势,但不可否认的是,青岛银行的业绩在A股上市城商行中表现绝对领先。

由于地处山东经济大省,重化工业、制造业、农业为青岛银行提供了“压舱石”,其服务对象包括大量规模以上的工业企业、地方基础设施项目和国有企业,这为其提供了稳定且优质的资产端来源。

这种“基本盘”业务虽然不如江浙地区围绕电商、外贸的小微业务那样具有高增长想象力,但却更具韧性和抗风险能力,保证了银行经营的稳定性。

在资产收益率下行的当下,青岛银行2025年进行了一系列扩规模、调结构、降成本动作。去年,青岛银行生息资产平均余额实现了16.87%的增长,利息收入比上年增加7.71亿元,同比增长3.44%。利息净收入同比增长12.11%至110.70亿元。

值得一提的是,去年前三季度青岛银行的资产规模一度被齐鲁银行超越,但凭借四季度成功反转,最终以百亿元的优势保住了山东城商行“一哥”的地位。

在规模扩增的同时,青岛银行还深入发掘负债成本压降空间,计息负债平均成本率同比下降37个基点至1.81%,进一步扩大利息净收入增长空间。

相较于利息收入,青岛银行去年的非息收入则表现不佳,同比降幅3.34%。

这主要是因为2025年债券市场震荡加剧,其子公司青银理财固收板块占比太高,导致理财手续费收入出现一定程度的收缩。

该行去年止盈得较为及时,投资收益和公允价值变动损益实现了正增长,是为数不多没有亏损的上市银行。

青岛银行的降本增效在业务管理方面也有所体现。去年业务管理费46.08亿元,比上年减少1.09亿元,下降2.31%。其中,董监高薪酬较上年减少约711万元,员工薪酬总体虽有1亿元的上涨,但员工总数的增加拉低了平均线,和2024年相比,人均薪酬下降0.38万元。

近几年,青岛银行规模扩张显著,总资产从2022年的5296.14亿元增至2025年的8149.6亿元,规模增长之余,资本也在加速消耗。

银行业属于典型的资本消耗型行业,信贷投放等业务会直接增加风险加权资产规模,进而占用核心一级资本,增加资本补充压力。

一般情况下,商业银行会采取压缩分红留存利润、发行可转债、股权融资等方式来补充资本。若补充速度不及风险加权资产扩张速度,资本充足率指标便会持续承压下行。

2025年末,青岛银行核心一级资本充足率、一级资本充足率、资本充足率分别为8.67%、10.48%及13.37%,较上年末均有所下降。