本报(chinatimes.net.cn)记者于娜 北京报道

德展大健康股份有限公司(下称“德展健康”)近期披露2025年度业绩预告,预计全年归母净利润亏损1.75亿元至3.5亿元,较上年同期的亏损2041.31万元大幅扩大,或将成为其近20年来最大亏损纪录。

德展健康前身为1998年上市的天山纺织,2016年重组嘉林药业转型医药领域,后凭借一款明星调血脂仿制药创下业绩高峰。但受集采冲击,公司传统业务受挫,业绩持续波动,近五年表现尤为惨淡:2021年至2025年期间,仅2023年实现盈利,其余年份均处于亏损状态。

德展健康此次业绩预亏戳中了集采时代中小仿制药企业转型的痛点,在仿制药利润空间持续被压缩、创新药研发风险高企、新业务培育周期长的背景下,如何破解核心业务困境、提升转型效率、稳定经营基本面,成为摆在德展健康面前的迫切课题。

王牌产品失势

以阿乐为核心的仿制药业务曾是德展健康的主要利润来源,但在集中冲击下,该业务的盈利空间被持续挤压,成为拖累公司业绩的主要因素。

公开数据显示,阿乐作为辉瑞立普妥的国内首仿药,曾斩获中国化学制药行业心脑血管类优秀产品品牌等荣誉,巅峰时期贡献了公司95%以上的营收,行业推算其销售额最高达31亿元,成为国内调血脂类仿制药领域的标杆产品。但自国家药品集中带量采购常态化推进以来,阿托伐他汀及其复方制剂被多轮纳入集采,价格出现“断崖式下跌”,集采区域平均单价仅3.4元/盒,是非集采区域17.38元/盒的19.56%。

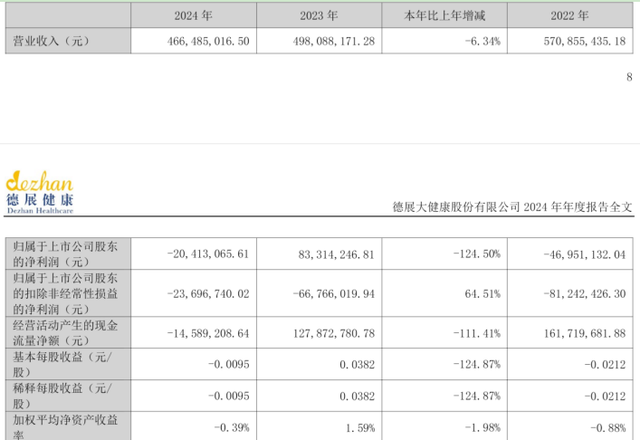

受此影响,阿乐销售额持续下滑,公司营收也随之逐年收缩,从2023年的4.98亿元降至2024年的4.66亿元;2025年前三季度营收进一步降至2.78亿元,同比大幅下降21.71%,营收规模较2018年32.91亿元的历史高峰萎缩超85%,核心业务的颓势已难以逆转。

阿乐在集采地区销量占比高但盈利贡献低,盈利能力大幅受损。据公司回复深交所问询函公告披露,以集采政策推进初期的2020年为例,阿乐在集采区域平均销售单价仅3.43元/盒,非集采区域平均销售单价6.90元/盒,价差达3.47元/盒,集采区域盈利贡献与销量占比严重失衡,盈利能力大幅缩水。

为应对集采冲击,德展健康采取了各种应对措施,并推出氨氯地平阿托伐他汀钙片(尼乐)等复方制剂依托首仿优势拓展市场,但尚未能有效扭转传统业务的下滑态势。

核心业务的单一性进一步加剧了德展健康的经营风险。德展健康医药业务营收九成以上来自心血管领域仿制药,在阿乐盈利能力持续下滑的情况下,公司未能及时培育出新的核心盈利产品,导致营收和利润同步大幅下滑。财报显示,2021年德展健康归母净利润亏损4690.87万元,2023年短暂盈利8331.42万元后,2024年再度亏损2041.31万元,2025年前三季度亏损进一步扩大至6102.54万元,同比下降854.37%;扣非净利润更是连续五年亏损,2025年前三季度扣非净利润亏损6427万元,同比暴跌1493.85%。

此外,资产减值计提进一步拖累了德展健康的利润表现。据业绩预告,2025年公司基于谨慎性原则,对长期股权投资、商誉、其他应收款等计提减值。截至2025年三季度末,公司资产合计52.33亿元,负债合计2.71亿元,虽然资产负债率维持在较低水平,但资产减值带来的利润压力进一步加剧了公司的经营困境。

医药行业独立评论人肖肖向《华夏时报》记者表示,集采常态化推进后,仿制药高利润时代已彻底终结,像德展健康这样过度依赖单一仿制药的企业,受冲击最为明显,核心产品价格“断崖式”下跌后,若无法快速优化产品结构、培育新盈利点,盈利颓势很难逆转,这也是当前多数中小仿制药企业面临的共性困境。

转型之路遇阻

面对传统业务的持续承压,德展健康自2019年起逐步推进战略转型,构建了“仿制药现金流+创新药管线+大健康生态”的三维布局,试图培育新的增长点。但从2025年的业绩表现来看,公司转型布局仍处于投入期,尚未形成实质性盈利支撑,同时面临研发投入不足、新业务培育缓慢、管理层动荡等多重瓶颈。

创新药研发具有投入大、周期长、风险高的特点,是传统药企转型的核心突破口。德展健康虽持续推进创新药研发,但研发费用呈现下滑趋势。2025年前三季度,公司研发费用为2907.03万元,同比2024年同期的3614.87万元下降19.58%,研发投入的收缩与公司营收收缩、盈利恶化的趋势一致,但也进一步制约了公司创新药研发的进度和质量。

从研发管线来看,公司重点布局的创新药项目大多仍处于早期阶段,短期内难以实现商业化落地。在生物类似药领域,利拉鲁肽、司美格鲁肽等GLP-1类产品虽取得一定进展,但距离上市仍有较长距离。

被寄予厚望的HPV治疗性疫苗项目也面临诸多不确定性。德展健康参股22.70%的东方略生物手握全球首款进入III期临床的HPV治疗性疫苗VGX-3100,2026年1月虽与复星医药签下8亿元战略合作大单,但该项目仍存在较高的研发风险。治疗性疫苗的研发难度远高于预防性疫苗,目前全球范围内成功的治疗性疫苗寥寥无几,监管审批也极为严苛,从临床试验到获批上市可能需要5—10年,期间充满不确定性。

德展健康布局的医疗服务、生物多肽、工业大麻等新业务,大多仍处在投入期,不仅未能为公司贡献利润,还持续消耗研发、运营和建设成本,形成“老业务下滑、新业务烧钱”的剪刀差。医疗服务领域,公司布局的武汉维力康心理康复医院2025年上半年才正式投入运营,对利润贡献有限;海南德澄国际医康养综合体项目仍在建设中,需要持续投入建设资金。生物多肽业务2025年上半年收入104.06万元,占营收比例仅0.63%,虽保持增长态势,但面临华熙生物、爱美客等龙头企业的激烈竞争,需要通过差异化策略寻求突破,短期内难以形成规模效应。

管理层动荡更是削弱了德展健康转型的执行力。2026年3月5日,德展健康公告董事长魏哲明因“工作调整”辞去全部职务,距离他2025年9月在第九届董事会连任尚不足半年。

实际上,近一年多时间,德展健康高管频繁更换,2025年4月董秘肖建峰辞职,同年12月副总经理王曙宾任职不足三个月即离职,关键岗位轮番易主。频繁的人事调整不仅削弱了战略执行的连贯性,也容易在组织内部造成执行断层与文化撕裂,资本市场看到的,则是治理结构不稳定带来的估值折价。

前上市公司高管、医药市场专家章标向《华夏时报》记者表示,德展健康的转型困境是传统仿制药企业转型过程中普遍面临的问题:核心产品受政策冲击盈利能力下滑,创新药研发投入不足且风险高,新业务培育周期长、盈利不确定性大,叠加管理层动荡影响战略执行,多重因素交织导致公司业绩持续承压。对于德展健康而言,若想摆脱当前困境,需进一步聚焦核心业务,优化产品结构,加大创新研发投入,稳定管理层团队,同时加快新业务的培育和商业化进程,才能逐步实现盈利修复,走出转型阵痛期。

责任编辑:姜雨晴 主编:陈岩鹏