(文/观察者网 张志峰)

造纸行业原料价格持续上涨叠加下游价格内卷,中国包装纸行业的龙头企业之一的山鹰国际亏幅持续扩大。

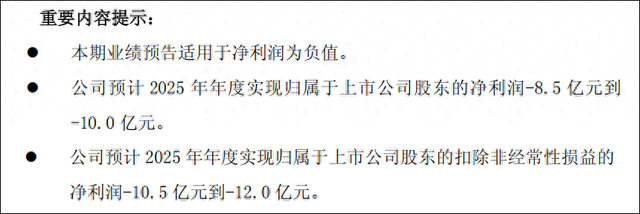

日前,山鹰国际发布2025年年度业绩预告,披露公司全年预计实现归属于上市公司股东的净利润为-8.5亿元至-10.0亿元,较2024年同期-4.51亿元的亏损幅度翻倍;扣除非经常性损益后的净利润更是扩大至-10.5亿元至-12.0亿元,且已连续第四年处于亏损状态。

在造纸行业深度调整期,这家营收规模近300亿元的行业龙头,正面临行业承压与自身战略调整的双重挑战。高端纤维自主化与产业链升级,被其视为谋求业绩拐点的关键抓手。

亏损扩大背后的双重压力

业绩预告显示,尽管山鹰国际2025年造纸板块实现产销同步增长,但净利润仍深陷亏损泥潭。

回溯其近年业绩轨迹,盈利压力已持续显现:2023年归母净利润1.56亿元但扣非净亏2.98亿元,2024年归母净亏扩大至4.51亿元,2025年亏损幅度进一步加剧,四年扣非净利润累计亏损超46亿元,主营业务“持续失血”的态势凸显。

对于亏损扩大的原因,山鹰国际在公告中明确指向两大核心因素,而从自身经营层面剖析,还有更多深层次问题凸显,其中高端化转型推进不及预期的影响尤为突出。

一方面,主营业务毛利率下滑成为“拖累主力”:为应对“鹰19转债”到期兑付前的信用折损,公司主动采取阶段性经营策略调整,通过优化应收及应付账期收缩利润端,优先保障存量项目投产与日常经营的流动性安全,这一“以利润换安全”的举措直接导致当期毛利率承压。

另一方面,投资收益同比大幅减少,2024年公司通过出售北欧纸业股权获得较高收益,而2025年对联营、合营企业的投资收益显著下降,进一步加剧了净利润缺口。

此外,公司自身产品结构失衡、高端化转型滞后,长期依赖低附加值的箱板瓦楞纸产品,面对行业内卷难以形成差异化优势,同时核心原料自主供应能力不足,无法通过转型破解木浆依赖难题,进一步放大了成本压力与盈利困境。

财务数据还揭示出公司潜在的债务风险,与其高端化转型的推进形成相互制约。

截至2025年三季度末,山鹰国际货币资金为41.47亿元,而短期借款高达155.5亿元,长期借款亦达63.23亿元,货币资金与短期借款的巨大差距,使其面临不小的偿债压力。

高端化转型需大量重资产投入,而公司持续亏损、现金流虽健康但盈利乏力的现状,难以支撑大规模资本开支,导致转型项目推进缓慢,反过来又无法通过转型改善盈利、缓解债务压力,形成恶性循环,进一步约束了其战略布局与经营调整空间。

行业下行与结构性矛盾交织

山鹰国际的业绩困境,折射出当前造纸行业的普遍难题。

中研普华在研报中指出,近年包装纸企业利润下滑,是行业周期下行、成本承压、供需失衡与企业自身经营调整多重因素叠加的结果。

从成本端看,造纸行业核心原料木浆与废纸的价格压力持续传导不畅。

自国内“禁废令”落地后,纸企被迫减少进口废纸依赖,转向进口木浆为主要原料,而木浆价格长期处于高位;同时,能源、物流成本居高不下,进一步推高生产端支出。

但在销售端,由于行业新增产能集中释放,箱板瓦楞纸等主要产品陷入产能过剩困境,叠加下游电商、消费品行业需求疲软,中小企业为抢占市场份额纷纷降价抢单,引发行业价格内卷,成品纸价格难以随成本上涨同步提升,成本与售价的“剪刀差”持续扩大,直接侵蚀企业毛利率。

更为关键的是,行业结构性分化加剧。

头部企业已通过产业链布局构建竞争壁垒:太阳纸业早在2019年就启动广西北海350万吨林浆纸一体化项目,2022年多个项目达产,为企业带来显著成本优势,2022-2024年归母净利润稳步增长,毛利率稳定在15%以上;仙鹤股份聚焦特种纸赛道,2020年启动“林浆纸用一体化”战略突破原料瓶颈;恒丰纸业则推进高透成形纸等高端产品布局。

相比之下,山鹰国际在高端化与产业链整合上的步伐明显滞后,陷入“成本高、产品附加值低”的被动局面。

高端化转型的破局尝试

面对行业寒冬与自身困境,山鹰国际正通过多重举措寻求突破。

在短期风险化解上,公司已顺利完成“鹰19转债”的转股及兑付工作,信用折损问题逐步修复,融资环境有望得到实质性改善。

公告显示,截至业绩预告披露日,公司生产经营正常,经营性现金流保持健康,2025年前三季度经营性净现金流达21.25亿元,财务费用同比下降23.38%,流动性安全底线得以筑牢。

在资源整合与资金补充方面,山鹰国际2025年以子公司股权作价29.77亿元设立芜湖胜鹰企业管理咨询合伙企业,并通过转让部分合伙份额引入长期投资者,已收到7.47亿元转让价款,这笔资金将用于生产经营、新质生产力研发及存量生产线技改,为业务升级提供资金支撑。

长期来看,高端化转型成为山鹰国际突破业绩拐点的核心战略。

据观察者网了解,这一转型正式启动于2023年10月——当时公司在投资者交流活动中明确提出,配套各造纸基地打造50万吨木纤维和10万吨秸秆浆产能,计划当年落地以应对原料价格波动、突破高端原料瓶颈,标志着其高端化转型正式拉开序幕(实际仅宿州山鹰就建设了120万吨热磨纤维及资源回收余热利用项目,秸秆热磨纤维年生产规模可达到80万吨)。

2025年,公司进一步明确“推动高端纤维木浆项目落地,实现高端纤维自主”的核心目标,深化转型布局。

从转型效果来看,目前仍处于阶段性推进、尚未见效的状态:数字化转型方面虽有突破,投入上亿元打造智能工厂,实现排产效率提升、人力成本下降等成效,部分智能化设备已投入使用,但核心的高端原料自主项目进展滞后;包装业务虽新增少量高端客户,但尚未形成规模效应。

截至2025年半年报,2023年规划的部分木纤维、秸秆浆项目仍未形成实际产能,高端纤维自主供应的目标未能实现,原料依赖难题未得到破解,产品附加值仍处于行业低位,转型尚未能有效带动盈利改善。

行业曙光与转型挑战并存

值得关注的是,造纸行业正显现边际改善迹象。

据行业分析,海外优质再生纸浆有望被纳入国内新的原料名录,若落地将显著降低高端纸品生产成本;2025年下半年以来,多家纸企密集发布涨价函,箱板瓦楞纸市场价格逐步企稳回升,行业供需格局的改善为头部企业带来复苏机遇。

不过,山鹰国际的转型之路仍面临严峻挑战,且转型失利(核心项目推进滞后、效果未达预期)正是其2025年亏幅扩大的重要自身因素。

其2023年启动转型时规划的50万吨木纤维、10万吨秸秆浆项目,截至2025年半年报仍处于“推进中”,未能按原计划落地形成实际产能,导致公司无法通过高端纤维自主供应缓解原料成本压力,只能继续依赖进口木浆,在行业成本与售价“剪刀差”下,毛利率持续承压,2025年三季度毛利率仅为7.91%,难以支撑盈利回升。

同时,木纤维项目作为重资产投资,建设周期长、资金需求大,公司在转型过程中持续投入资金,而当前毛利率不足8%、扣非年亏超10亿元的经营状况,难以支撑大规模资本开支,陷入“不推进则无成本优势,推进则加剧资金压力”的两难境地,进一步拖累业绩,直接推动亏幅较2024年近乎翻倍。

此外,相较于同行早早布局高端赛道并形成优势,公司高端化转型起步晚、推进慢,未能及时摆脱低水平价格战,也使得亏幅难以收窄。

有分析人士向观察者网指出,山鹰国际2025年的亏损是行业寒冬下“主动换仓”与自身经营、转型滞后叠加的结果,其中高端化转型失利的影响尤为突出——核心项目落地滞后、转型成效未达预期,不仅未能破解公司自身的成本与产品附加值难题,反而加剧了资金压力,成为亏幅扩大的重要推手。其能否通过信用修复、高端化转型抓住行业曙光,关键在于项目落地效率与成本控制能力。

未来,随着高端纤维项目推进与行业环境改善,公司若能加快转型步伐、实现高端纤维自主供应、提升产品附加值,有望重塑竞争力,真正迎来业绩拐点,而这一过程仍需市场检验。