2026年初,全球光伏产业正经历一场由原材料价格剧烈波动引发的深度洗牌。自2025年下半年起,国际白银价格持续飙升,COMEX白银期货一度突破120美元/盎司,较2025年初最高涨幅超过300%。作为光伏电池金属化环节的核心材料,银浆成本已跃升为组件制造中最大的单一物料支出,甚至已超过上游的多晶硅料。在此背景下,“降银”乃至“无银”不再只是技术选项,而成为决定企业生死存亡的关键命题。

行业普遍共识是:拥有技术储备与资本实力的企业,有望通过减银或无银工艺重构成本结构,在新一轮竞争中占据主动;而缺乏工艺迭代能力、无力承担设备改造投入的中小企业,则面临被加速淘汰的风险。这场由贵金属价格驱动的产业变局,正在重塑中国乃至全球光伏制造格局。

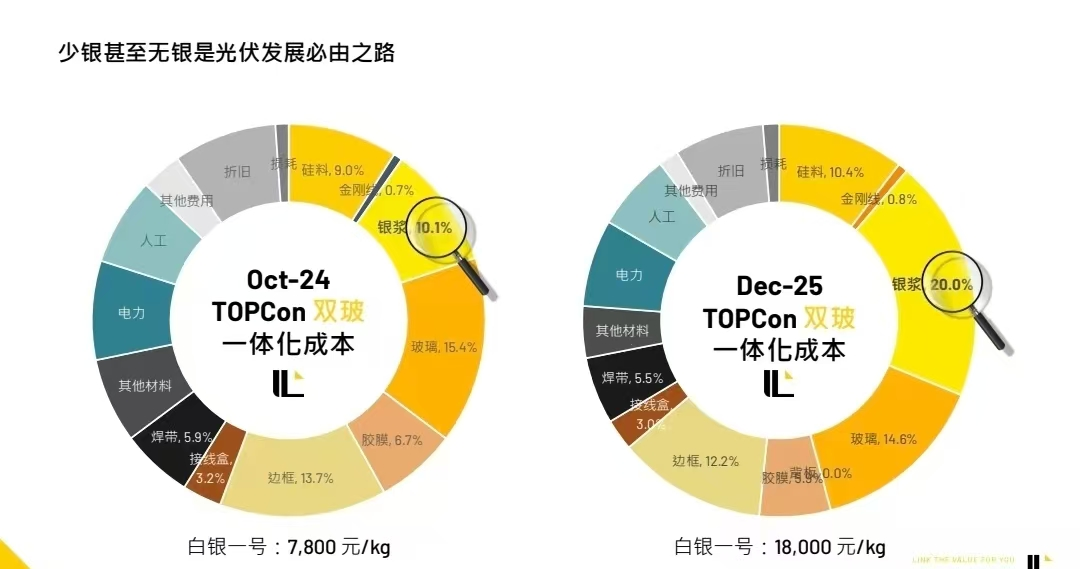

银浆已成为光伏组件最大成本,行业降银路径量仍处早期

目前主流光伏企业普遍采用丝网印刷银浆工艺,尤其在TOPCon产能大幅扩产的背景下,高银价对应的高成本正在成为行业绝大部分企业的不可承受之重。根据行业第三方机构Infolink Consulting统计,即便在白银已大幅回落的18000元/千克价格下,2025年末光伏银浆占到组件的整体成本仍已达到20%。

同时,根据行业某组件企业透露,浆料企业目前还需要再国际银价基础上再按3500-5000元/千克的升水计算实际交易价格,这更将加重企业在银浆成本上的沉重负担。

因此该机构也指出,“少银甚至无银时光伏发展必由之路”。

Infolink光伏组件一体化成本拆分

Infolink光伏组件一体化成本拆分

对此,隆基绿能、晶科能源、天合光能等头部厂商纷纷布局包括银包铜浆料、铜浆印刷等方向,以期实现摆脱对银金属的依赖。

以隆基绿能为例,公司表示今年第二季度将开始量产铜浆HPBC产品,作为其铜粉材料供应商的博迁新材也获得资本市场的持续热捧。晶科能源则是已在其TOPCon产线上开始应用银包铜浆料方案,天合光能则称将通过铜浆技术导入,实现一定程度的银替代。

然而,这些方案仍处于中试或小批量试产导入阶段,尚未形成稳定的大规模量产能力。更重要的是,终端客户对新材料、新工艺的长期可靠性仍存疑虑。银包铜浆料在高温高湿环境下的电迁移风险、细线印刷带来的接触电阻上升与效率损失等问题,使得电站投资方在采购决策时趋于保守。

这种谨慎态度意味着,即便技术可行,市场接受仍需较长周期。对于依赖短期现金流维持运营的二线厂商而言,这无疑又是一道难以跨越的时间鸿沟。

爱旭率先破局:无银铜电镀已实现规模化交付

与同行尚在验证阶段不同,爱旭股份早在2016年研发BC技术伊始便确立了“BC技术必须与无银方案深度绑定”的战略方向,并于2021年建成行业首条无银化ABC(All Back Contact)电池中试线。经过数年迭代,其全自主知识产权的铜电镀金属化技术已实现GW级稳定量产,成为目前全球唯一在10GW级别工厂规模中可量产交付低成本无银光伏组件的企业。

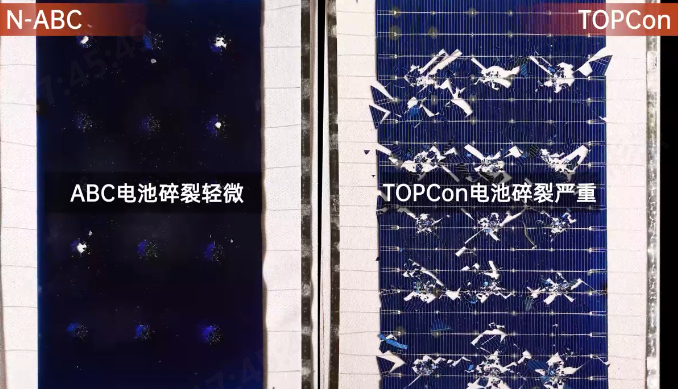

爱旭的铜电镀方案彻底摒弃银浆,采用纯铜作为导电材料,通过电镀工艺在电池背面形成高纯度、高致密性的铜栅线。该工艺不仅规避了高温烧结对硅片的损伤,还显著提升了电池的机械强度与抗隐裂能力。据第三方实验数据显示,在相同冲击条件下,爱旭铜栅线ABC组件的电量损失比传统TOPCon组件少24%,比银栅线BC组件少11%。在山东烟台海上光伏项目中,其组件单瓦发电量提升超5%,充分验证了爱旭股份无银方案在复杂环境下的可靠性优势。

ABC与TOPCon抗冲击实验

ABC与TOPCon抗冲击实验

更关键的是经济性。由于完全无需使用银,爱旭铜电镀电池的金属化物料成本已降至0.05元/W以下,较当前主流TOPCon电池的银浆物料成本(约0.16–0.18元/W)低出0.1元/W以上。这一成本优势足以构筑显著的行业竞争力,甚至将能够促使大量高成本、效率平庸的产能快速被市场淘汰。

市场认可加速,ABC产品差异化优势凸显

凭借成熟的技术平台与稳定的交付记录,爱旭无银ABC组件已获得国内外集中式与分布式客户的广泛认可。国内方面,多个大型地面电站及工商业分布式项目亦开始批量采用其产品,爱旭中标的上海临港1#海上光伏项目近期已开启交付工作,首批无银化工艺的爱旭ABC655/660W高效组件已运抵项目现场,进一步发挥无银ABC组件在海上光伏的显著优势。

值得注意的是,爱旭并未止步于现有成果。2024年,公司成功将0BB(无主栅)技术与铜电镀工艺融合,进一步解决BC电池加热翘曲难题,组件功率继续提升5–10瓦的水平。2025年第二季度,在行业整体盈利承压的背景下,爱旭凭借无银技术带来的成本与性能双重优势,实现单季度扭亏为盈,成为少数逆势上扬的光伏企业之一。

新周期下的产业格局重构

虽然光伏行业已在减银方面做出努力,但无银/少银技术的全行业铺开尚需时日。且除了光伏,Ai、新能源车用银需求年增1000吨,尤其是对于Ai行业,银不仅由于高导电性在芯片互联与封装中扮演重要角色,更由于其高散热性在数据中心散热系统中需求骤增。因此到今年底全球白银库存甚至可能严重告急。

市场分析人士指出,白银将有望较长时间在高位运行。在光伏组件效率门槛逐步抬高的当下,TOPCon企业不得不采用更多的浆料以满足产品的提效需求。于此同时,相关降银的手段若短期内无法再行业内大范围应用,则光伏行业在2026年的用银量很可能比2025年更高,在未来2–3年将是技术路线分化的关键窗口期。

那些仅靠微调银浆配方或优化印刷精度的企业,难以从根本上摆脱贵金属束缚,反而可能在产品效率上被行业客户摒弃;而真正掌握材料-工艺-设备全链条创新能力的公司,如爱旭,将构筑起难以复制的技术护城河。

在这场由白银点燃的产业风暴中,爱旭凭借十年磨一剑的无银布局,已站在新周期的有利位置。随着铜电镀技术持续优化、产能规模稳步扩张,其不仅有望在成本端建立长期优势,更可能引领光伏行业迈向真正可持续、高可靠、高效率的新发展阶段。