文|王雅柳

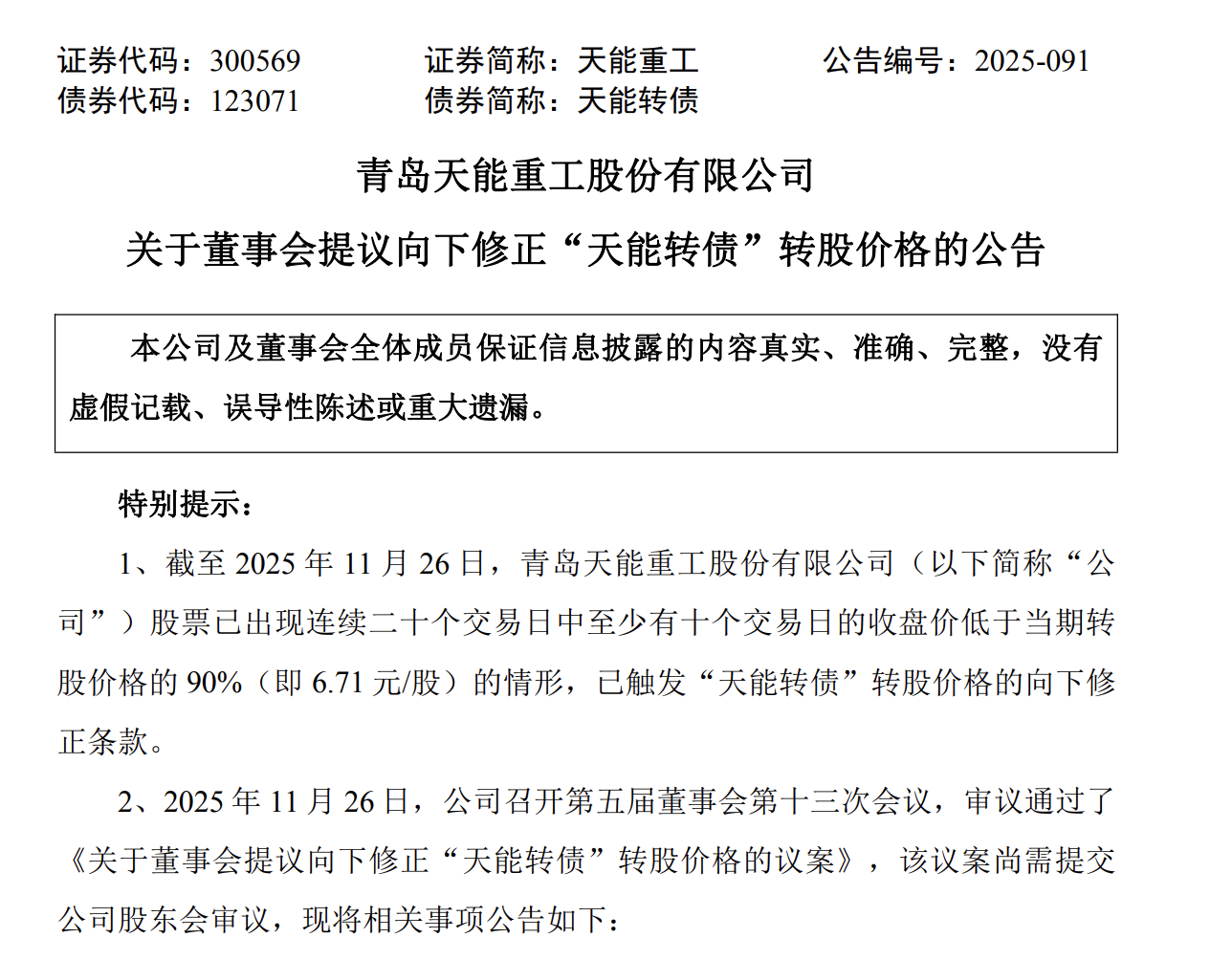

11月26日,青岛天能重工股份有限公司(300569)发布公告称,因公司股价持续低于当期转股价格的90%,已触发“天能转债”转股价格向下修正条款。公司董事会审议通过相关修正议案,并拟提交股东大会审议。

公告截图

公告截图

策略转向,由“拒”转“迎”

与之前两次触发条款时选择“不予修正”形成对比,天能重工此次态度引发市场关注。

回溯2025年2月18日及8月29日,公司董事会曾两度决定不向下修正转股价格,并明确在未来六个月及两个月内即便再次触发条款亦不提出修正方案。

公司彼时在公告中解释称,股价未能反映其长期发展的内在价值,综合考虑市场环境等多重因素后暂不修正。

而在此次公告中,公司明确修正后的转股价格将遵循两项底线:不低于股东大会前二十个交易日公司股票均价与前一交易日均价之间的较高者,且不低于最近一期经审计的每股净资产及股票面值。公告披露的每股净资产为5.21元,成为确定新转股价的关键参考。

双轮驱动业绩高增,债务与存货压力待解

公开信息显示,天能重工主营业务涵盖风机塔架制造与新能源发电项目运营,形成“制造+运营”双轮驱动模式。

图片来源:天能重工官网

图片来源:天能重工官网

据2025年三季报,公司实现营业收入25.13亿元,同比增长37.5%;净利润8405.86万元,同比增长1359.03%;扣非净利润8365.01万元,同比上升2497.97%。

然而截至三季度末,公司总债务规模为44.12亿元。其中,期限在一年以内的短期债务为18.63亿元,占总债务的42.23%;公司同期经营活动产生的现金流量净额为3.01亿元。

存货方面,公司三季度末存货账面价值为24.59亿元,较年初增长57.01%。公告解释称,主要系在手订单较多、备料增加及部分项目暂未发货所致。根据三季报数据计算,公司存货周转率为1.06次。

报告期内,财务费用为1.25亿元。此外,公司应收账款达23.32亿元,负债率为57.16%。

上述议案尚需股东大会审议,其最终成效取决于后续市场认可与股价走势,这一举措能否成为公司化解转债困局的转机,仍需时间检验。