摘 要

本轮黄金价格的显著回调,是多重宏观因子在特定阶段内共振的结果,其本质是短期定价逻辑对长期避险逻辑的暂时性压制,而非黄金避险属性的消亡。短期内,高波动率将成为黄金市场的常态

文 | 杨子荣

当前,中东地缘政治局势依然胶着,前景晦暗不明。按照传统的市场逻辑,地缘政治风险的急剧攀升理应成为黄金等避险资产的强劲催化剂。然而,近期黄金价格的走势却与这一逻辑背道而驰:3月以来,黄金价格下跌幅度已超过15%。特别是在3月23日,在市场高度担忧美以军事打击伊朗进一步升级的背景下,黄金价格盘中甚至一度下跌逾8%。直至特朗普声称与伊朗进行了“强有力”的对话,黄金价格才V型反弹,并且在3月24日和25日随着地缘局势缓和的预期而连续回升。

面对“乱世黄金”逻辑的暂时失灵,市场不禁产生疑问:地缘政治动荡加剧,为何金价却显著下跌?这是否意味着黄金已经失去了避险属性?未来黄金的定价逻辑与价格走势又将走向何方?

本文认为,黄金的避险属性并未消失,而是被短期内更为强劲的宏观金融力量所掩盖。当前金价的显著回调,本质上是获利盘趁机了结、美元资产的虹吸效应、高利率预期以及极端市场情绪下的流动性挤兑等多重因素共振的结果。

避险属性的条件

黄金的避险属性,是指在特定的宏观尾部风险爆发期(如股市崩盘、经济深度衰退、地缘政治剧变或系统性金融危机)内,能够与传统风险资产(如股票、高收益信用债等)保持零相关甚至显著的负相关性。这一避险属性主要源于黄金的三大核心特征:无交易对手风险、长周期的抗通胀属性以及极高的市场流动性。

然而,市场常常陷入一种线性思维的误区,即盲目笃信“只要地缘政治动荡,黄金就一定会涨”。过去几年,全球地缘政治加剧动荡、美元被武器化的同时,黄金价格创下历史新高,似乎也验证了这一观点。然而,回顾历史,黄金避险逻辑的兑现通常依赖特定的前置条件。

第一,实际利率步入下行通道或处于负值区间。由于黄金本身是不生息的资产,实际利率的高低直接决定了持有黄金的机会成本。当宏观经济遭遇重创,央行开启激进降息周期,或者恶性通胀飙升导致名义利率跑输通胀时,实际利率的快速下行将极大增强黄金的避险吸引力。例如,20世纪70年代,全球经济陷入滞胀,实际利率为负,黄金价格持续上涨。再如,2000年互联网泡沫破灭后,美联储为挽救经济实施了大幅降息,实际利率下行推动了新一轮黄金牛市。

第二,爆发主权信用危机或引发货币信用崩塌的担忧。黄金本质上是反信用货币的资产。当市场对某一重要法定货币的稳定性,或对主权债务的偿付能力产生严重信任危机时,全球资金会本能地逃离建立在国家信用之上的法币体系,涌入不存在信用风险的实物黄金。2010年至2011年欧债危机的不断蔓延与升级便是典型案例。当时市场对部分欧洲国家主权债务违约极度恐慌,直接推升国际金价创下了当时的历史新高。

第三,未引发全球流动性危机的地缘政治冲突。地缘政治冲突对金价的推升存在一个阈值。一般而言,只要地缘动荡推高了市场的风险溢价,但尚未严重到破坏全球金融体系的流动性,避险资金就会流入金市。例如,在2022年2月俄乌冲突爆发初期,地缘恐慌情绪迅速发酵,黄金价格随之出现显著上升。然而,一旦危机跨越阈值,引发了跨市场的恐慌性抛售与流动性挤兑,黄金也会遭到无差别抛售以换取现金。在这种极端情境下,其避险属性会暂时让位于流动性需求。

本轮下跌的逻辑

本轮黄金价格的显著回调,是多重宏观因子在特定阶段内共振的结果,其本质是短期定价逻辑对长期避险逻辑的暂时性压制,而非黄金避险属性的消亡。具体而言,当前金价的下挫主要由以下四大逻辑共同驱动:

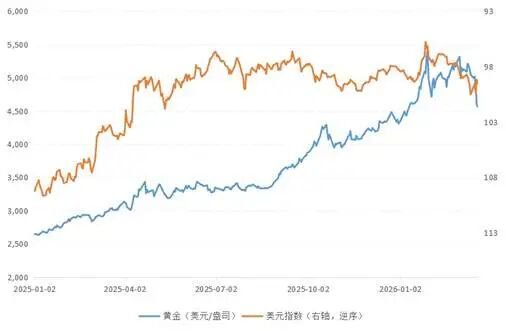

图

1 黄金价格与美元指数

注:黄金价格为伦敦市场的现货价格。

图表来源:Wind。

一是前期涨幅巨大引发获利盘集中回吐。自2022年10月的周期低点以来,黄金价格的区间最大涨幅已逾300%。这种史诗级的单边上涨,使得金价在技术面和情绪面上均处于极度拥挤的估值高地。进入2026年以来,黄金市场的波动率显著抬升(如图1所示)。在极高的获利盘基数下,市场对外部冲击的敏感度显著增加,一旦宏观环境出现微小的不利扰动,庞大的获利资金便会迅速抛售,形成技术性下行压力。

二是地缘冲击下的基本面分化,美元升值产生虹吸效应。在中东地缘政治危机中,全球主要经济体受到的冲击呈现显著的非对称性。得益于页岩油气革命,美国现已成为全球重要的能源净出口国。国际能源价格的飙升不仅不会对其造成断油的物理风险,反而能增厚其出口收益;其面临的主要风险在于通胀反弹对利率环境的冲击及其次生风险。相比之下,欧洲和亚洲等高度依赖能源进口的经济体则面临严峻的输入性通胀与供应链断裂风险。这种基本面的严重分化,推动全球避险资本回流美元。与此同时,由于国际黄金以美元计价,强势美元在计价端也对金价构成了下行压力。

三是通胀预期反弹与美联储政策立场转鹰,抬升了持有黄金的机会成本。原油价格跳涨引发美国通胀二次反弹风险,可能迟缓美联储原有的降息步伐。在2026年3月的FOMC(联邦公开市场委员会)议息会议上,美联储继续按兵不动,并指出中东地缘冲突对全球石油市场的扰动可能导致通胀长期滞留于2%的目标上方。美联储主席鲍威尔的表态也较为鹰派,不仅表示在没有看到通胀进一步改善之前不会考虑降息,甚至还透露内部或将开始评估重启加息的尾部风险。芝加哥商品交易所(CME)的FedWatch工具显示,市场已开始定价年内不降息。作为佐证的是,2026年1月30日特朗普正式提名凯文·沃什担任下一届美联储主席,其“降息+缩表”的强硬政策主张引发了市场的紧缩恐慌,导致金价在短短两个交易日内暴跌12.8%。这表明美联储货币政策转鹰,会对黄金价格产生压制。

四是全球风险资产剧烈调整触发跨市场的流动性挤兑。2026年3月以来,全球主要股指平均跌幅逾6%,部分新兴市场(如韩国股市)甚至多次触发熔断机制。一旦发生金融资产大面积缩水的极端情境,机构投资者面临严峻的追加保证金要求。为了弥补流动性缺口,流动性极佳且前期浮盈丰厚的黄金资产首当其冲,沦为机构套现的重要标的。这种因流动性紧张导致的无差别抛售,在历史上(如2020年3月全球股市暴跌期间金价重挫逾10%)屡见不鲜,是导致本轮金价在部分交易日非理性暴跌的直接导火索。

短期与中长期展望

短期内,高波动率将成为黄金市场的常态。一方面,在经历前期深度回调后,金价在技术面上存在超跌修复的诉求,部分左侧交易资金可能会入场博弈反弹机会,从而加剧盘面震荡。另一方面,只要全球权益市场的抛售潮尚未企稳,美元指数继续维持在阶段性高位,且跨市场流动性紧张的局面未能缓解,黄金作为优质高流动性资产,依然面临被机构抛售以填补流动性缺口的下行势能。黄金的价格将会不停在金融流动性属性与价值储藏属性之间切换。

中长期内,国际货币体系重塑的底层逻辑没有改变,黄金仍是全球央行战略性配置的重要资产。抛开短期的流动性与通胀扰动,支撑黄金长期牛市的核心驱动力尚未发生逆转。首先,美国联邦政府债务规模的无序扩张与财政赤字货币化倾向,叠加近年来频繁的金融制裁对美元体系中立性的侵蚀,正在从根本上透支美元的国家信用。其次,全球供应链的逆全球化重构与地缘政治对抗的阵营化趋势,极大地催生了非美经济体的金融安全诉求。这一宏观变局正促使全球央行(尤其是新兴市场央行)加速推进“去美元化”战略,持续将外汇储备从美元信用资产(如美债)向无主权信用风险的实物黄金转移。只要这种长周期的结构性购金需求仍然存在,就能够为黄金的长期价格中枢提供坚实的底部支撑。

(作者为中国社会科学院世界经济与政治研究所全球宏观经济研究室副主任;编辑:张威)

责任编辑:韦子蓉