来源:中粮期货研究中心

摘要

近期,焦煤价格向上突破,但是后续持续上涨的基础并不牢固。有三个方面不支持焦煤上涨:供应稳定性相对较强,价格水平相对合理,下游炼钢利润较差。

1

供应稳定性相对较强

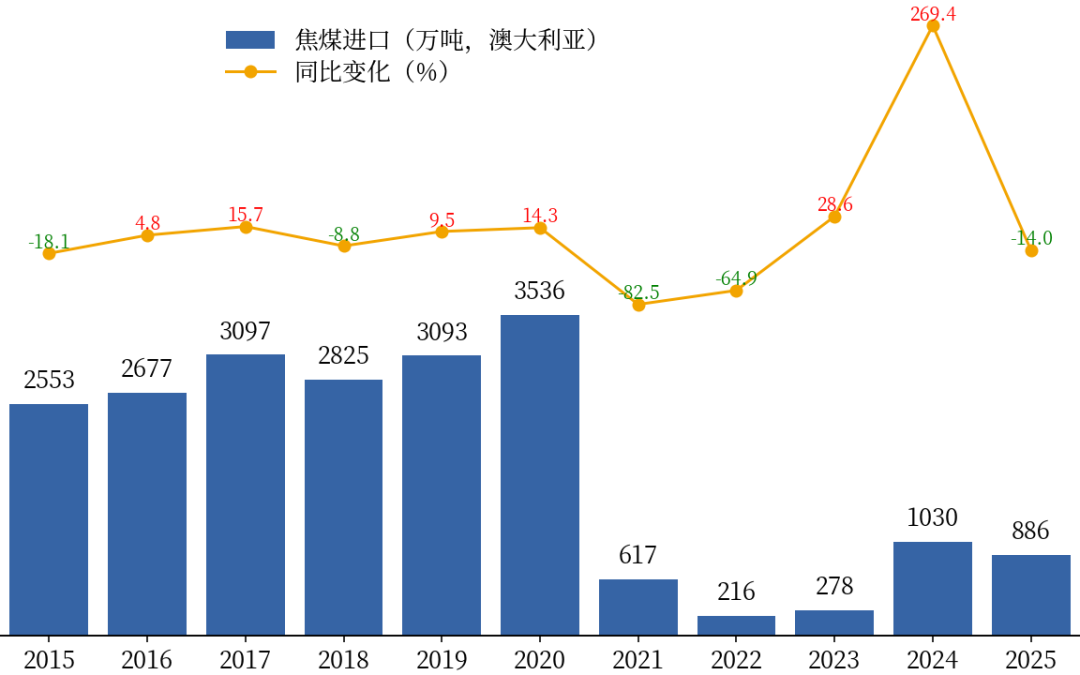

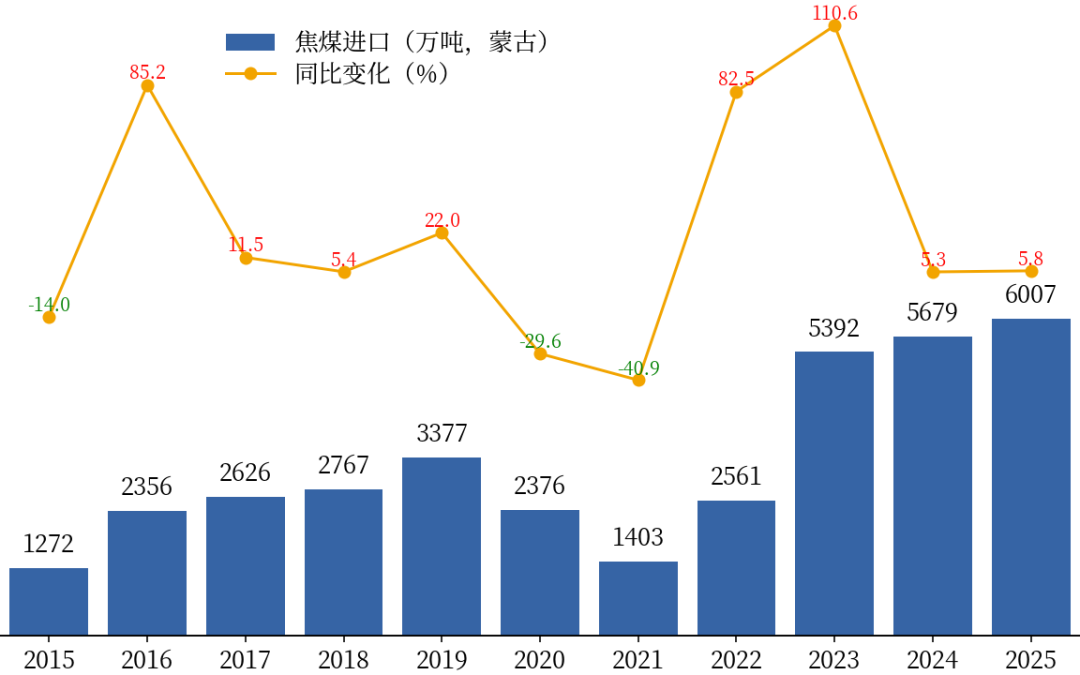

近年来,我国焦煤供应总量上升,主要增量来自于进口,国内产量保持基本稳定。进口来源显著重构,自蒙古进口大幅增长,自澳大利亚进口大幅下降,焦煤进口对海运依赖度下降。美以攻击伊朗推升海运成本,但我国焦煤核心供应以国产煤和陆运蒙煤为主,因此受到的冲击极为有限。

图:中国焦煤供应

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

注:推算公式:焦煤产量=焦炭产量*1.3-焦煤进口量

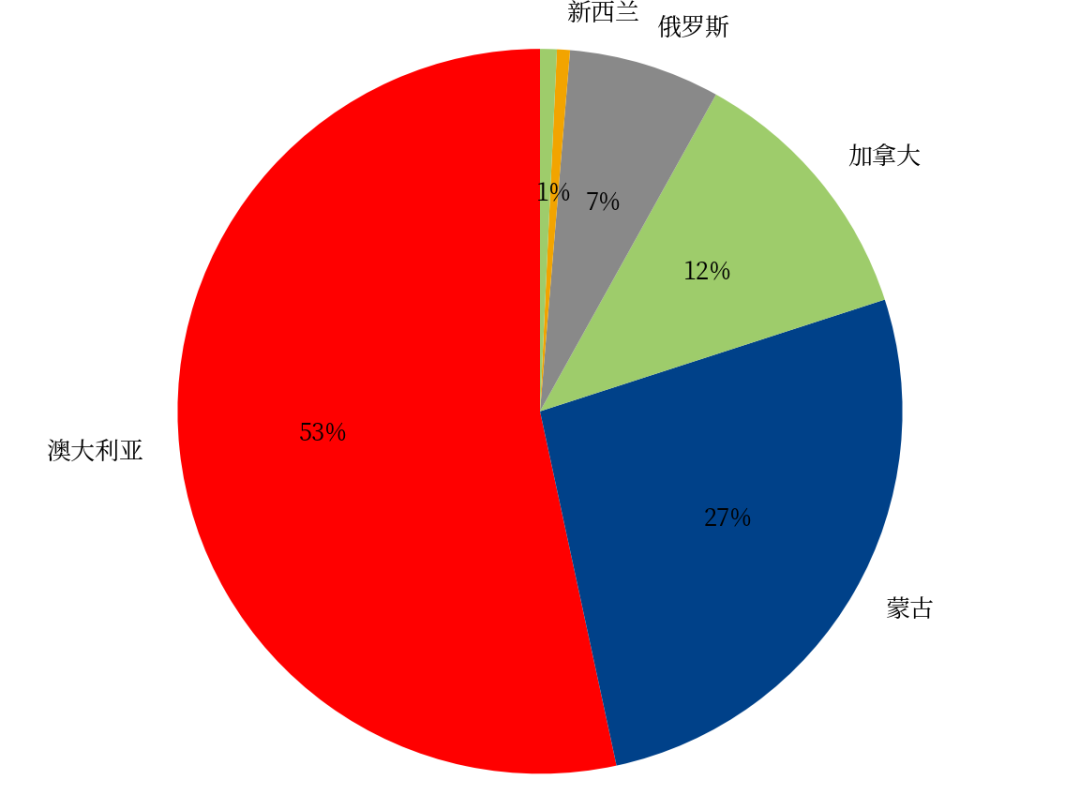

图:焦煤进口来源(2015年)

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

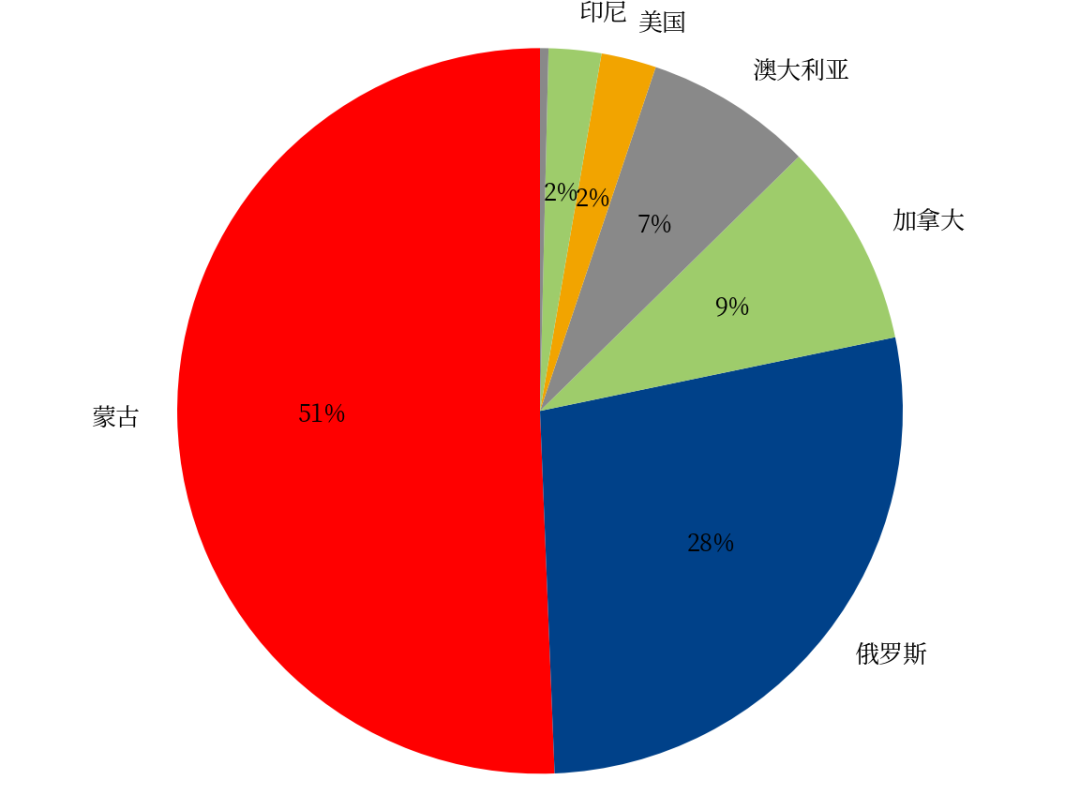

图:焦煤进口来源(2025年)

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

图:焦煤进口来源(澳大利亚)

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

图:焦煤进口来源(蒙古)

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

2

价格水平相对合理

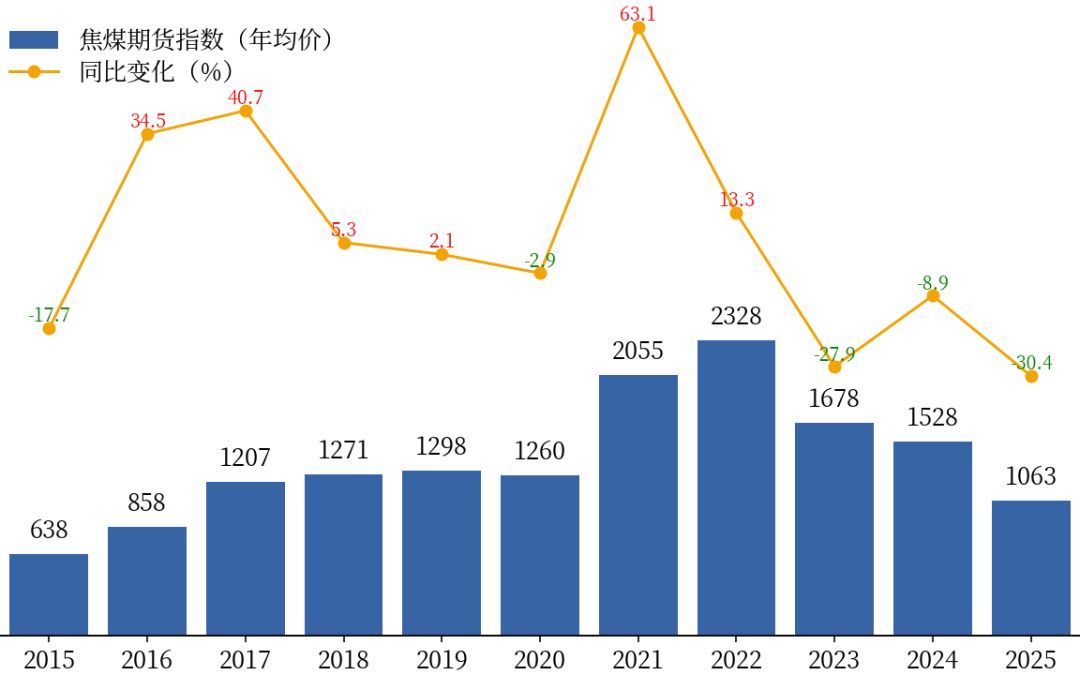

焦煤价格水平处在相对合理水平,相对其它煤种有一定溢价,较难大规模流向化工等领域。从长期表现来看,供给侧改革后焦煤期货指数的年均价保持在1200-1300之间,去年超跌反弹之后也是回到了这个位置。预计自2021年高点以来的长期跌势已经终结。如果供应没有较大变数,价格保持稳定的概率较大。

图:焦煤期货指数

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

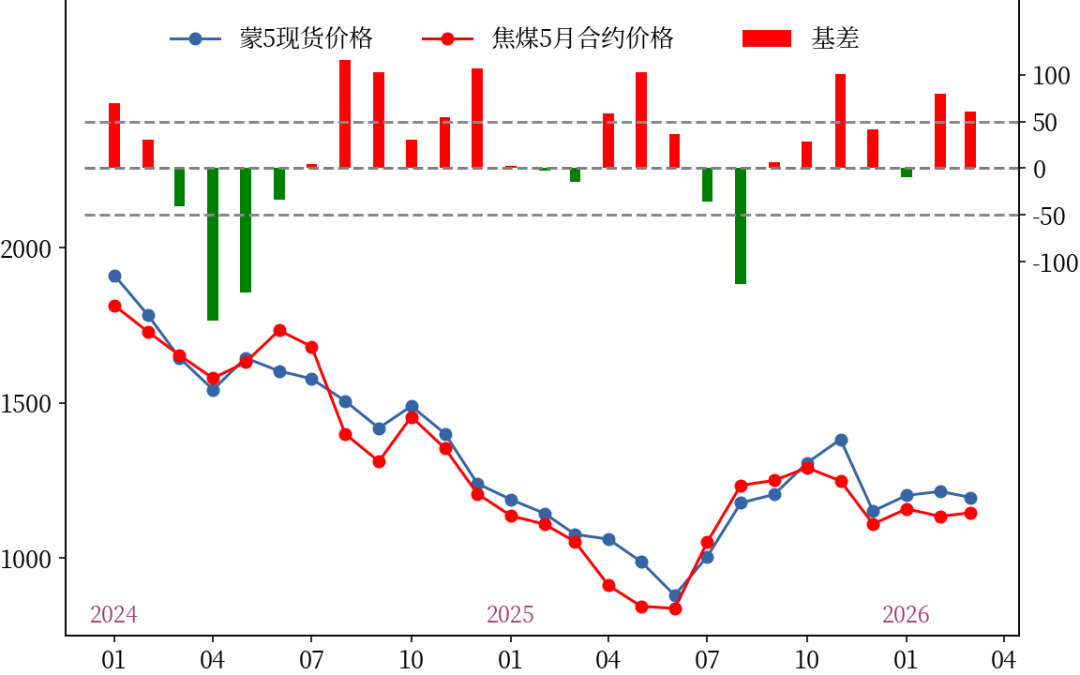

图:焦煤期现价格(月均价)

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

3

下游炼钢利润较差

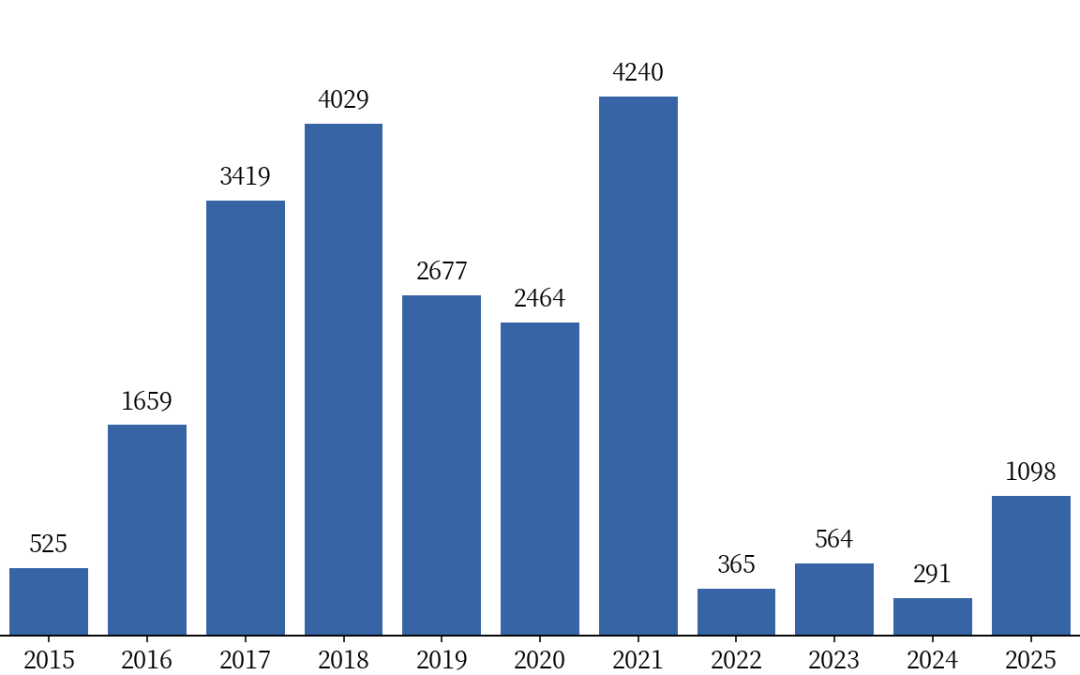

国内建筑用钢连续大幅下降,炼钢产能持续过剩,钢价和炼钢利润被压缩在较低位置。预计今年的钢价和炼钢利润也难言乐观,焦煤价格不具备大幅上涨的空间。即使在情绪作用下短期大幅上涨,也难以在高位维持。

从黑色产业链的特性来看,钢价水平稳定的前提下,铁矿和焦煤的价格水平具备此消彼涨的规律。焦煤价格水平的进一步上行,需要铁矿价格下跌让出更多空间。这种情况在短期内概率不大。

图:黑色金属冶炼和压延加工业利润总额(亿元)

数据来源:Wind、钢联数据、中粮期货研究院整理

数据来源:Wind、钢联数据、中粮期货研究院整理

作者简介

刘佳良

中粮期货研究院 黑色资深研究员

交易咨询资格证号:Z0013540

责任编辑:赵思远