来源:独角金融

作者 |谢美浴编辑 |付影来源 | 独角金融

2026年2月13日,春节前夕,西南证券一纸60亿元的定增预案,刷新了自身的存在感。

这是沪深北交易所2月9日发布再融资优化新政后的“券业定增第一单”,其风向标意义不言而喻。

回望过去一年,券商再融资市场经历了从冰点到复苏的逆转:2025年,国联民生证券(20亿)、国泰海通证券(100亿)、天风证券(40亿)、国信证券(52亿)、中泰证券(60亿)、南京证券(50亿)定增先后落地,东吴证券也紧随其后抛出60亿定增预案。如今,西南证券的登场,预示着券商资本金竞赛的战火,正在新规之下重新燃起。

1

6家券商完成定增,东吴证券、西南证券发布预案

时间线拉回两年前,彼时,在“8.27新政”后,券商再融资经历了一场漫长的“寒潮”,部分券商在定增过程中面临诸多挑战,如减少募资金额、修改定增方案,甚至最终仍以失败告终,如中原证券、国联证券等多家机构的定增计划相继折戟。

而2025年以来,冰封的河面正在开裂,传出资金流动的汩汩声。具体来看,2025年已有6家券商完成定增。

2025年3月3日,国联民生证券公告称,公司定增募资已完成,募集资金总额约20亿元;2025年3月16日,国泰君安拟变更为“国泰海通”,宣布合并重组相关月股份发行已全部完成,换股新增的59.86亿股A股、21.14亿股H股于3月17日分别在上交所和港交所上市流通,募集配套资金总额为100亿元。

图源:罐头图库2025年6月23日,天风证券40亿元定增事项成功完成,公司注册资本由86.66亿元提升至101.42亿元;2025年9月10日,国信证券以资产认购的方式发行新增股份62931.37万股,募集资金51.92亿元;2025年11月25日,中泰证券向特定对象发行A股股票募集资金总额为60亿元,扣除各项发行费用后,实际募集资金净额为59.19亿元;2025年12月30日,南京证券发布新增股份上市公告,50亿元募集资金到位。

此外,2025年7月18日,东吴证券也已发布定增预案,拟募资60亿元。进入2026年,西南证券打响再融资优化新政后“第一枪”,2月13日发布公告称,公司拟向特定对象发行A股股票,募集资金总额不超过60亿元。

巨丰投资首席投资顾问张翠霞此前接受《证券日报》采访时表示:“资本实力是影响券商竞争的关键因素之一。2025年以来,资本市场景气度持续提升,作为市场中的核心中介机构,券商通过定增方式补充资本,有助于带来长期稳定的资金,支持券商更好开展两融、投资等重资本业务以及衍生品等创新业务,提升市场竞争力和抗风险能力。同时,在行业并购重组持续推进的态势下,定增也为部分券商筹集并购资金提供了一条可行路径。”

图源:罐头图库值得关注的是,在西南证券的最新定增预案中,控股股东渝富控股携其一致行动人重庆水务环境集团尚未正式登场便已锁定25亿元额度,且承诺锁定期长达60个月,展现出战略定力与长期信心。

这种由控股股东“托底”并承诺长期持有的模式,并非西南证券的孤例。回溯2025年券商定增市场,天风证券40亿元定增由控股股东宏泰集团全额认购,中泰证券60亿元发行中控股股东枣矿集团出资近21.65亿元且同样锁定五年;南京证券50亿元定增中,控股股东紫金集团认购总增发股份的10%,同时设有60个月的限售期。

2

钱去哪儿了? 从聚焦自营到均衡发展

如果说过去券商拿到定增资金,第一反应往往是投向自营盘,在二级市场的风浪中博取高收益,那么2025年券商定增的资金流向图,则勾勒出了一条转型轨迹。

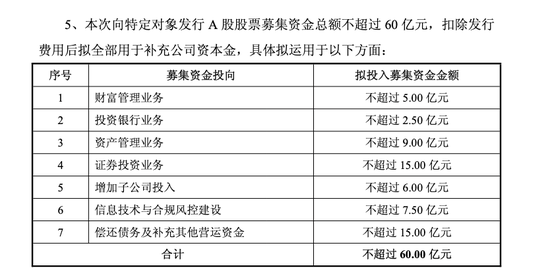

以西南证券近期披露的资金分配方案为例,证券投资业务与偿还债务及补充营运资金成为本次定增的两大重点,拟投入金额各不超过15亿元,合计占募资总额约50%,体现出其优化资产负债表结构与适度开展自营业务并重的思路;紧随其后的是资管业务,计划投入不超过9亿元,彰显其对财富管理能力建设的重视;在信息技术与合规风控建设、增加子公司投入方面,西南证券分别计划投入不超过7.5亿元和6亿元,显示出其着力夯实中后台能力、强化集团协同的深层布局;此外,财富管理业务和投资银行业务的拟投入金额分别不超过5亿元和2.5亿元,体现出其对前端业务线条的均衡覆盖。

图源:西南证券公告

而放眼2025年以来的行业趋势,除涉及券业并购的定增案例外,天风证券、中泰证券、南京证券的募资投向,都呈现出类似的逻辑转向——资金不再盲目堆砌至单一高收益部门,而是更加注重业务结构的均衡发展、科技能力的系统建设,以及服务实体经济的专业能力提升。

具体来看,天风证券40亿元定增的资金投向主要包括:财富管理业务不超过15亿元,旨在打造专业投顾队伍、夯实经纪业务基础;投资交易业务不超过5亿元,用于打造“稳健收益型自营平台”;偿还债务及补充营运资金不超过20亿元,以优化财务结构、降低负债成本。

南京证券50亿元定增的资金分配上,70%用于业务扩张:投行业务、财富管理、资产管理各5亿元;另类及私募子公司合计10亿元,具体用于股权投资和科创跟投;债券投资5亿元。7亿元投入信息技术与合规风控,占比14%;13亿元用于偿还债务及补充营运资金,占比26%。这一方案较初期版本大幅压缩了证券投资业务比重,转而加码轻资本业务。

中泰证券60亿元定增的资金投向为:信息技术及合规风控不超过15亿元;另类投资业务、做市业务分别不超过10亿元;购买国债等证券、财富管理业务分别不超过5亿元;偿还债务及补充营运资金不超过15亿元。

而东吴证券于2025年7月披露的60亿元定增预案,资金也将投向六大领域:向子公司增资不超过15亿元,用于东吴创新资本、东吴期货、东吴香港;信息技术及合规风控投入不超过12亿元;购买科技创新债券等债券投资业务不超过10亿元;财富管理业务、做市业务分别不超过5亿元;偿还债务及补充营运资金不超过13亿元。

图源:罐头图库

在谈到券商定增资金的精准使用时,上海国家会计学院国有资本运营研究中心主任周赟在接受《国际金融报》采访时指出应重点把握两个关键方向:“一是集中精力于内部业务系统的升级,借助金融科技与数字化平台的搭建,直接提升券商的风险控制能力和合规管理效能;二是将资金投入到增强服务实体经济的能力建设中,特别是提高对‘硬科技’领域企业的服务能力。向投行和投资子公司分配更多资源,不仅能为战略性新兴产业的早期项目提供资金支持,还助力更多专精特新企业进入资本市场,从而推动实体经济的结构性转型。”

3

一边卖项目,一边大手笔买股票券商在定增舞台上的双重角色

实际上,2025年的定增市场,并非只有券商行业火热。

Wind数据显示,截至2025年12月底,已有155家上市公司通过定向增发募资8244.55亿元,较2024年全年2066.52亿元的规模猛增近四倍;与此同时,2025年券商定增承销总额飙升至7168.9亿元,是2024年的5倍以上。

西部金融研究院院长陈银华对《证券日报》表示:“2025年以来,定增市场规模大增,背后是多重积极因素的共振。首先,政策支持上市公司通过定增实现产业整合,战略投资者参与门槛降低,为定增市场活力提升奠定了制度基础。其次,宏观经济的持续复苏增强了企业的扩张意愿,市场环境的积极变化也增强了投资者的信心。最后,定增项目普遍展现出较强的‘赚钱效应’,吸引更多个人投资者和中长期资金参与。”

图源:罐头图库

除了作为承销商帮别人融资,券商也是是台下举牌的“大买家”。

根据《证券日报》报道,截至2025年12月25日,年内共有20家券商及其子公司合计认购了69家上市公司的定增股份,认购总额达107.42亿元,同比增长69.65%。其中,广发证券参与38次定增,认购金额合计达27.35亿元,居于行业首位;其次是国泰海通,参与了13次定增,认购金额为22.42亿元;华安资管、中金公司参与定增次数分别为39次、9次,认购金额分别为16.36亿元、12.53亿元。

而从券商青睐的投资标的来看,德赛西威增发的股份获得6家券商认购,南京证券、富乐德均获得5家券商认购,世华科技、鲁抗医药、华达科技、爱旭股份、TCL科技均获得4家券商认购。从前述定增的69家上市公司行业分布来看,有9家属于半导体行业,数量居首。

这意味着,券商募来的钱,不再只是在二级市场辗转腾挪,而是通过投行、另类投资、私募子公司等多元管道,投入到那些急需资本浇灌的实体经济的根系之中。

图源:罐头图库

从博取收益到服务大局,从资金中介到产业伙伴,这场正在发生的变革,正悄然重塑证券行业的价值坐标。在周赟看来,年内多家券商定增项目陆续获批,并非对券商再融资的全面放开,而是凸显监管层的差别化松绑导向。周赟向《国际金融报》表示,这一导向的核心绝非放任行业重走“规模扩张、资本消耗”的老路,而是以资本补充为抓手,推动券商真正实现“提质增效”,进而更好地发挥资本市场的功能。

站在2026年的开端回望,2025年的券商定增潮,在监管的指挥棒下,国资股东的锁仓承诺,给了市场以信心;资金投向的精细化,给了实体以支撑;券商角色的双重转换,给了自身以新的增长极。随着西南证券打响新政“第一枪”,2026年的券商再融资市场有会发生什么变化?值得期待。

责任编辑:尉旖涵