每经记者|任飞 每经编辑|彭水萍

2025年,国内债市跌宕起伏,利率处在长期下行趋势当中,但投资债券的收益却不见得好。从债券基金来看,纯债基金告别往日的稳赚不赔,开始大量出现年收益为负的产品,而久期策略的不同也是导致不同产品间差异较大的因素。从全年来看,中长期债基年收益上限明显高于短债基金,而中长期债券的供应难度或也是市场面临的关键难题。

从2025年开始,债市出现许多特殊情形,主要体现为与过往市场经验有所不同。一方面,在利率长期下行趋势下没有展现出债券的吸引力;另一方面,即便股市震荡调整,债市也缺乏对避险资金的吸引力。

一个明显的特征是,2025年想在债市“躺赢”很难,市场对投资债券的公募基金提出了更高要求。从年内的收益率排名来看,的确也与往年有大的不同,至少从平均的收益水平来看,已经告别了4%的债基投资时代。

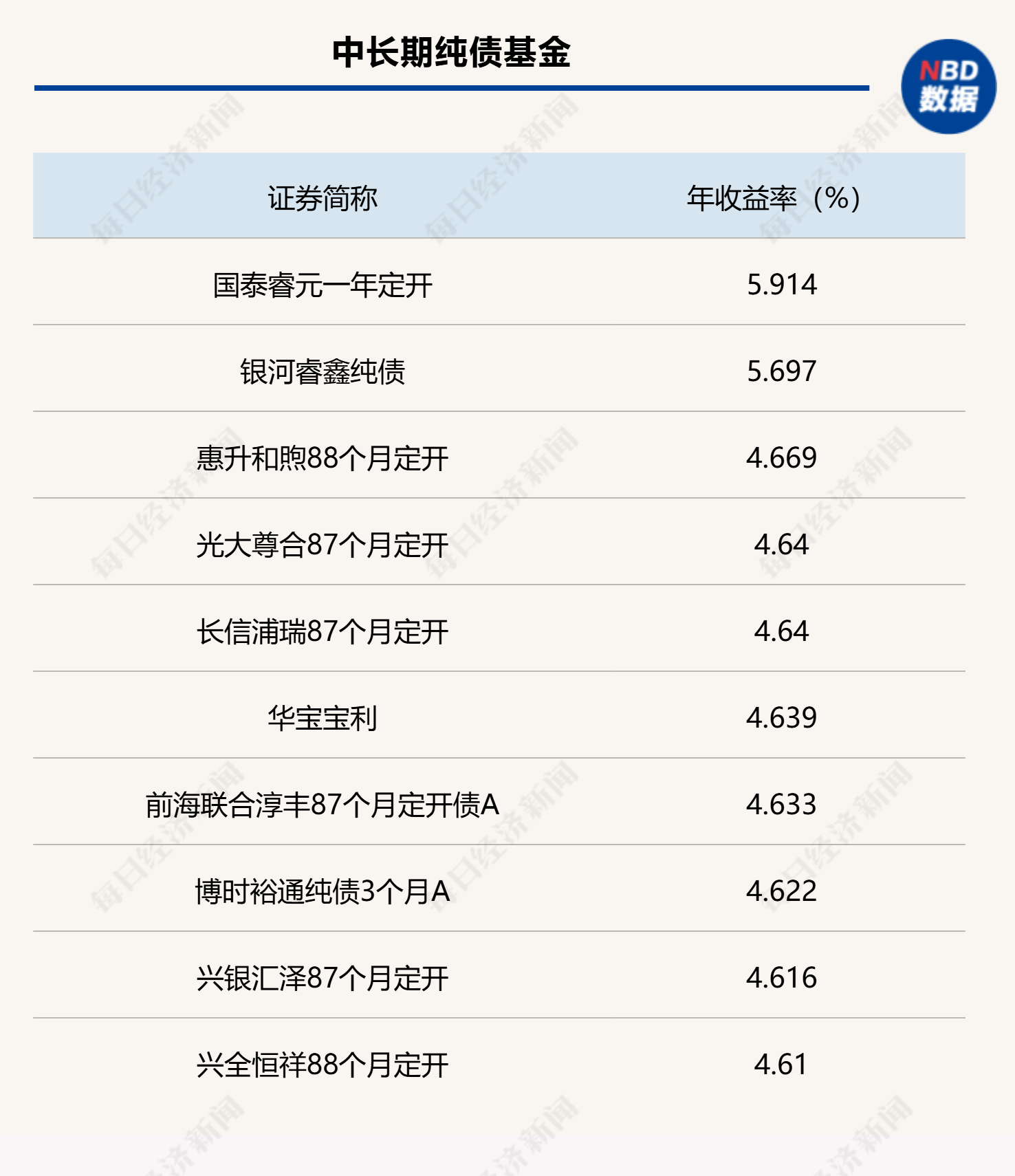

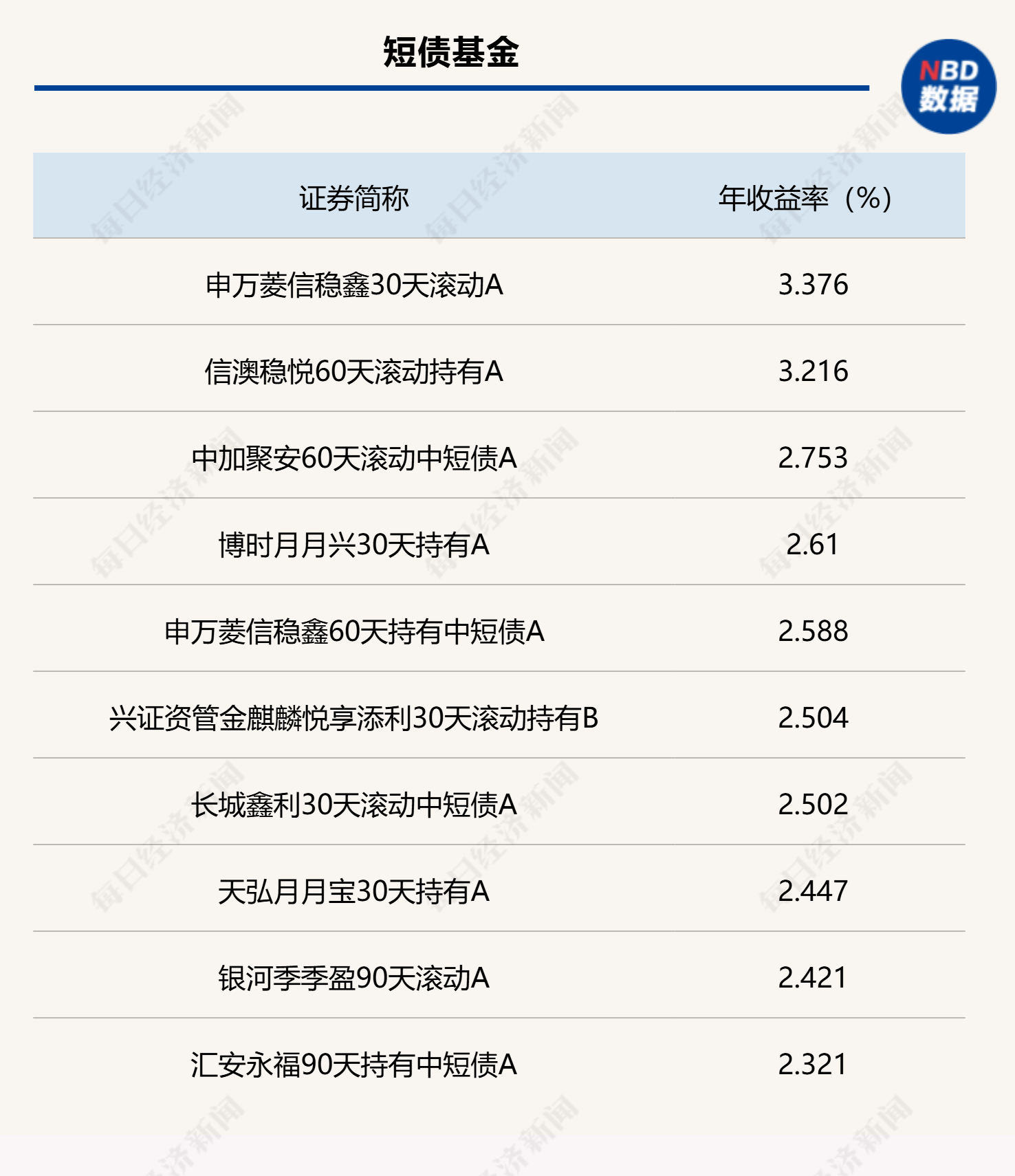

Wind统计显示,纯债基金当中,2025年内的中长期纯债基金业绩均值为1.02%,短债基金则为1.49%。尽管固收类的产品与货币政策的调整有很大的关系,但长期以来,债基的配置灵活性多样,在不少低利率年代,类似的年度业绩均值也比较少见。

从宏观与政策背景来看,2025年经济修复节奏偏缓,内需仍需托底,货币政策延续稳健偏宽松取向,资金面整体保持合理充裕,但在稳增长与防风险并重的政策框架下,利率大幅下行空间有限,收益率曲线更多体现为区间震荡。

这一环境决定了债券市场整体以“票息+结构性资本利得”为主线,不同久期产品的表现差异更多来自久期暴露、信用配置与风险管理能力。

在此背景下,中长期纯债基金承担了“收益弹性来源”的角色。其年内收益上限明显高于短债基金,头部产品收益可达5%以上,如国泰睿元一年定开、银河睿鑫纯债等,加权平均收益亦显著抬升,体现出在利率阶段性下行和中长期债券定价修复过程中,久期策略与信用下沉带来的回报优势。

但与此同时,其收益分布更为分散,标准差和极值区间明显扩大,个别产品在久期判断或信用暴露上的失误,也放大了净值波动。这使得中长期纯债基金在2025年更适合作为风险可控前提下的“收益增强型”配置工具。

相比之下,短债基金则扮演了“稳定器”和“缓冲垫”的角色。整体收益集中在1%~3%区间,申万菱信稳鑫30天A、信澳稳悦60天A年收益率均在3%以上,虽然上限不高,但波动显著收敛,标准差明显低于中长期纯债基金,负收益幅度有限,净值曲线更为平滑。

既然中长期债基年收益上限明显高于短债基金,那么,是否也意味着中长债资产将是未来投资界需要聚焦的重点资产?在业内看来,理论上的确如此,但客观上,此类债券的供给压力不小,整个债市的定价权也在发生变化,需要投资人重视。

从2025年四季度开始,国内经济数据边际回落、央行重启买债等利好因素出现,债券利率下行幅度却相当有限,市场呈现利多出尽态势。申万宏源的研报分析指出,这背后反映的是长债和超长债的定价权正从交易盘向配置盘转移。

具体来看,在2022年之前,30年国债并非主流品种,长债与超长债的定价权牢牢掌握在配置盘手中。但2022年后,随着新旧动能切换、信用收缩加剧和物价低迷预期深化,拉久期成为市场主流策略。大量中长债基金发行,叠加交易性机构深度参与,债市定价权逐渐被交易盘主导。进入2025年,市场环境再次发生根本性变化。

央行降准降息幅度保持克制,反内卷提振物价、存款搬家资产配置再平衡、资产荒压力缓解等新的宏观叙事正在形成。

特别值得注意的是,《公开募集证券投资基金销售费用管理规定(征求意见稿)》限制了资金通过债基渠道进入债市,这进一步推动长债和超长债的定价权从交易盘向配置盘转移。

博时基金分析指出,近期流动性宽松带动短端向好,长端则在对跨年后行情担忧情绪下维持震荡。跨年后资金面有望延续平稳,而后则需观察信贷开门红、政府债供给和央行投放情况。

从市场策略来看,2026年1月,长端风险在于权益“春季躁动”对风险偏好的扰动。然而在央行呵护态度和跨年配置盘回暖下,上行风险或有限。可考虑维持中性久期,逢调整适度配置,逆向博弈,重视高票息资产和长久期资产的配置价值。

封面图片来源:视觉中国-VCG111312051786