(来源:票风笔记)

前言

2026年3月20日,平安银行发布了其2025年年报,作为股份制银行中票据业务较为积极且灵活的银行之一,其业务方向具有很高的参考价值,本文将对平安银行2025年各项业务数据进行全面的分析。

一、总体经营情况

2025年,平安银行实现营业收入1314亿元,同比下降10.4%;实现净利润426亿元,同比下降4.2%,营业收入和净利润继续下降。平安银行将原因归结为:受市场利率变化和业务结构调整等因素影响。

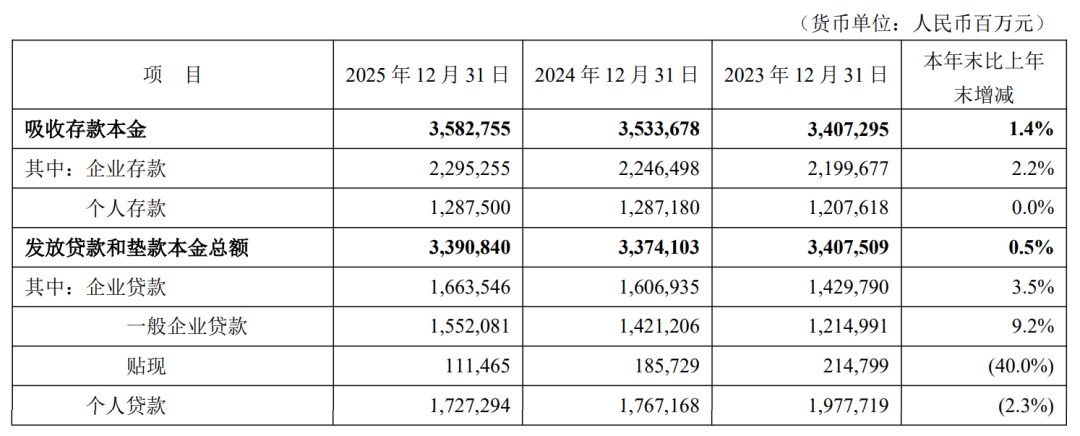

2025年末,平安银行资产总额5.93万亿元,同比增长2.7%;存款总额3.58万亿元,同比增长1.4%;贷款总额3.39万亿元,同比增长0.5%。我们重点来看存贷款变化情况:

资料来源:平安银行年报

资料来源:平安银行年报

可以看到,2025年平安银行存款与贷款均为低速增长。存款增长主要源于企业存款(增长2.2%),个人贷款无增长。2025年,平安银行加强低成本存款的吸收,并敏捷调控存款和同业负债的吸收节奏,降低整体负债成本,吸收存款平均付息率 1.65%,较2024年下降42个基点。

贷款增长也主要来自企业贷款(3.5%),更确切的说来自一般企业贷款(增长9.2%),票据贴现余额则大幅下降40.0%;个人贷款下降2.3%。

二、票据承兑业务情况

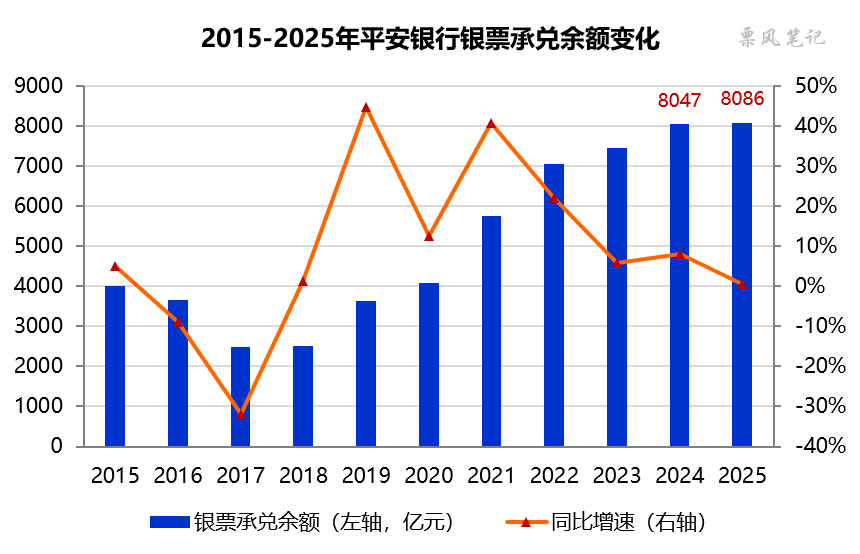

2025年末,平安银行银票承兑余额8086亿元,同比微增0.48%;作为对比,信用证余额2284亿元,同比增长30.82%,增速显著高于银票。2025年末,平安银行银票承兑余额/总资产的比例为13.65%,较2024年末下降0.30个百分点,略低于监管比例上限15%,后续增长的空间依然有限。

从年内变化来看,平安银行银票承兑余额先降后升,2025年6月末的承兑余额为7541亿元,较年初下降507亿元,下半年则增加了545亿元。

三、票据贴现业务情况

2025年,平安银行为34587家企业客户提供票据融资服务,其中票据贴现融资客户数23830户,同比下降9.5%;直贴业务发生额13058亿元,同比增长1.5%。

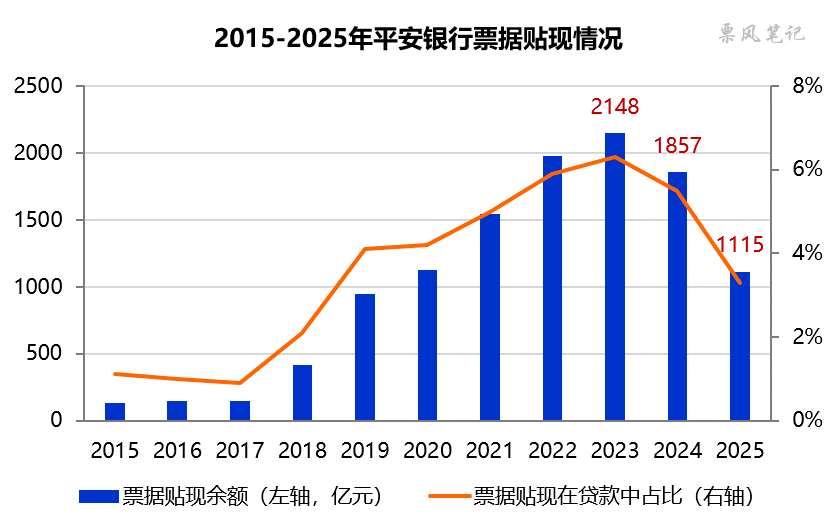

2025年末,平安银行票据贴现余额1115亿元,同比大幅下降40.0%;票据贴现在贷款中占比为3.3%,较上年末下降2.2个百分点,连续第二年下降。

数据来源:平安银行年报

数据来源:平安银行年报

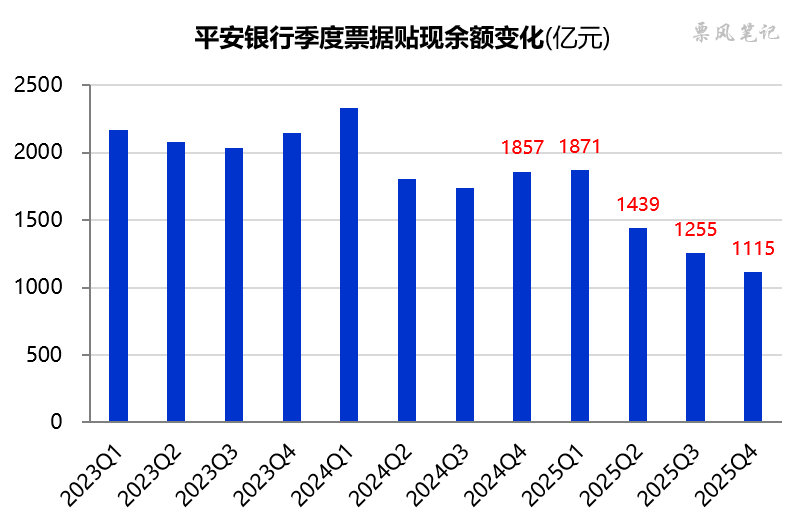

从年内变化来看,2025年平安银行票据贴现余额一季度保持平稳,二、三、四季度逐季下降,而往年平安银行的操作是:一季度利率高点加仓,二、三季度减仓,四季度再加仓。操作策略的改变将导致平安银行票据贴现平均收益率出现较大下降。

数据来源:平安银行年报

数据来源:平安银行年报

四、票据业务收益情况

在2025年年报中,平安银行继续将票据业务分析融入到供应链金融章节之中,强调发挥票据服务实体经济作用。年报将票据业务重点总结为三个方向,和去年一致:

一是将票据业务深度嵌入供应链生态,围绕国家重点支持行业,为企业提供便捷高效的票据结算及融资服务;二是广泛对接供应链产业链平台,通过极致的产品流程体验,满足平台、核心企业及上下游企业客户融资需求,提升服务实体经济能力;三是通过“直贴+转贴”双轮驱动,提升交易能力和直转联动经营效能,构建高效、综合化的票据交易生态,满足客户多元化的票据金融需求。

平安银行2025年年报

票据贴现和转贴现业务是平安银行的两大核心业务之一,这两项业务收益主要包括贴现票据的利息收入和票据转让价差收益两块。

2025年,平安银行票据贴现日均余额1314亿元,贴现利息收入18.76亿元,平均收益率为1.43%,较2024年下降38个百分点,低于存款的平均付息率1.65%;除此之外,还有票据转让价差收益20.57亿元,与2024年基本持平,超过贴现利息收入。这两块收益加起来之后实际收益率达到2.99%,略高于2024年,显著高于存款的平均付息率。可见,票据转让价差收益依然是平安银行增厚票据业务收益的重要途径。

-----