每经记者|文多 每经编辑|魏文艺

在人工智能(AI)技术浪潮席卷终端市场的背景下,“科创板TWS(真无线立体声)耳机”恒玄科技(SH688608,股价171.89元,市值289.97亿元)交出了一份稳健增长的年度答卷。

3月26日晚间,恒玄科技披露2025年年度报告。报告期内,公司营业收入、归母净利润双双同比增长。更可喜的是,公司收入构成显示,其正逐步降低对蓝牙耳机市场的依赖。

在业绩稳步提升的同时,恒玄科技也推出了颇为亮眼的分红方案。公司计划向全体股东每10股派发现金红利14元(含税),并以资本公积每10股转增4股。

作为一家主营低功耗无线计算SoC(系统级芯片)的科创板公司,恒玄科技在2025年展现了强劲的盈利能力。

恒玄科技2025年实现营业收入约35.25亿元,较上年同期的32.63亿元增长8.02%。利润端的表现更为突出,全年实现归母净利润约5.94亿元,同比增长29.00%;扣除非经常性损益后的净利润约5.19亿元,同比增长31.41%。

图片来源:恒玄科技2025年年度报告

图片来源:恒玄科技2025年年度报告

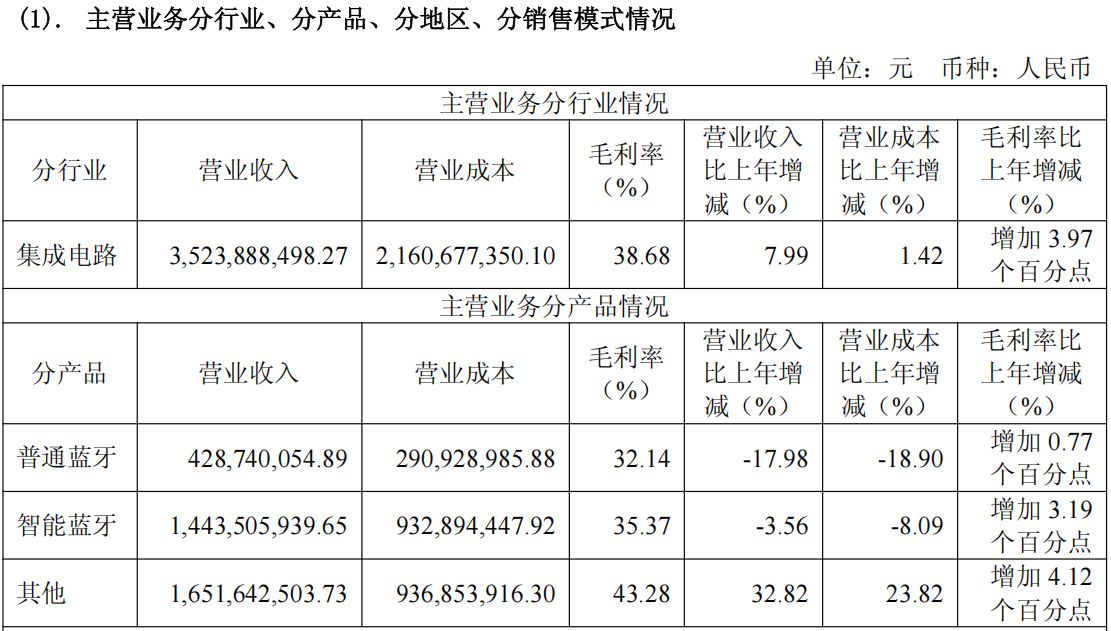

从具体业务来看,恒玄科技的收入结构正经历变化。

2025年,恒玄科技的智能蓝牙音频芯片实现收入14.44亿元,同比下降3.56%;普通蓝牙音频芯片收入为4.29亿元,同比下降17.98%。尽管传统优势业务收入有所下滑,但“其他”产品展现出强劲的增长势头。

年报显示,包括智能手表芯片、智能硬件芯片和Type-C音频芯片等在内的“其他”产品,去年实现收入16.52亿元,在上市公司总收入中的占比超46%,同比增长达32.82%;毛利率也提升了4.12个百分点,达到43.28%。

图片来源:恒玄科技2025年年度报告

图片来源:恒玄科技2025年年度报告

此消彼长之下,恒玄科技的营收结构更趋多元化。2025年,蓝牙音频芯片的整体收入占比已降低至53%;智能手表/手环芯片收入占比提升至35%,智能硬件及其他芯片产品收入占比则增至12%。这一变化标志着公司正逐步降低对蓝牙耳机市场的依赖,更多增长引擎逐渐成型,无愧于“TWS第一股”之称。

在分享经营成果方面,恒玄科技此次的分红方案显得十分慷慨。上市公司拟向全体股东每10股派发现金红利14元(含税),并以资本公积每10股转增4股,合计拟派发现金红利2.36亿元(含税),占2025年度归母净利润的39.76%。该方案尚需提交公司股东会审议。

这份“高转增+高分红”的方案,不仅向市场传递了公司对未来发展的信心,也体现了对股东投资回报的高度重视。

恒玄科技业务结构持续优化的背后,是对前沿技术和新兴市场的前瞻性布局。

年报中,公司重点介绍了其研发的新一代智能旗舰可穿戴SoC芯片——“BES6100”系列。该系列芯片采用先进的6纳米工艺,集成了多核Cortex‑A处理器、多核GPU(图形处理器)与NPU(神经网络处理器),综合算力较上一代产品大幅提升,能够满足端侧AI大模型的推理需求,其主要目标市场直指潜力巨大的智能眼镜领域。

此外,公司新一代可穿戴SoC旗舰芯片将升级至蓝牙7.0,支持HDT(高吞吐蓝牙技术),可在复杂无线环境下实现全链路无损高清音频、超低延时游戏音频及多模态音视频实时传输。

持续的技术突破离不开高强度的研发投入。2025年,恒玄科技研发投入达到6.91亿元,同比增长11.86%,占营业收入的比重高达19.59%。截至报告期末,公司研发人员数量增至645人,占员工总数的86.69%。报告期内,公司新增申请发明专利174项,获得发明专利批准57项。

展望2026年,恒玄科技在年报中提出了清晰的经营计划。公司表示,将继续加快产品升级、丰富产品结构,抓住智能可穿戴和智能硬件市场的机遇,为公司拓展新的业务增长点。公司将智能可穿戴和智能硬件市场视为重要的战略方向,随着AI技术的快速发展,将通过技术积累和前瞻性布局,不断拓展新客户和新产品,为公司发展打开新的成长空间。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经媒资库