炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

财联社3月15日讯(记者 王晨)2025年下半年公募基金销售保有规模百强榜单正式出炉,行业整体延续稳健增长,非货基金保有规模突破11.6万亿元,环比上半年增长14.70%。

券商依旧是公募代销领域的核心力量,57家券商进入百强榜单,非货基、权益基金、股票型指数基金等品类保有规模均实现两位数增长,主动权益基金保有规模略有回落,债券及其他基金更是以42.35%的超高增速领跑,行业资源持续向权益类基金销售倾斜的趋势愈发明显。

具体来看,百强榜单中券商内部格局出现细微调整,头部券商壁垒依旧,中小券商有进有出成。从各家不同类型基金保有规模和保有规模增速来看,部分中小券商在权益基金代销商取得较大增长。

与此同时,证监会分类评价新规的引导效应充分释放,全年权益基金保有规模增量TOP20券商浮出水面。

券商多品类基金保有规模保持增长

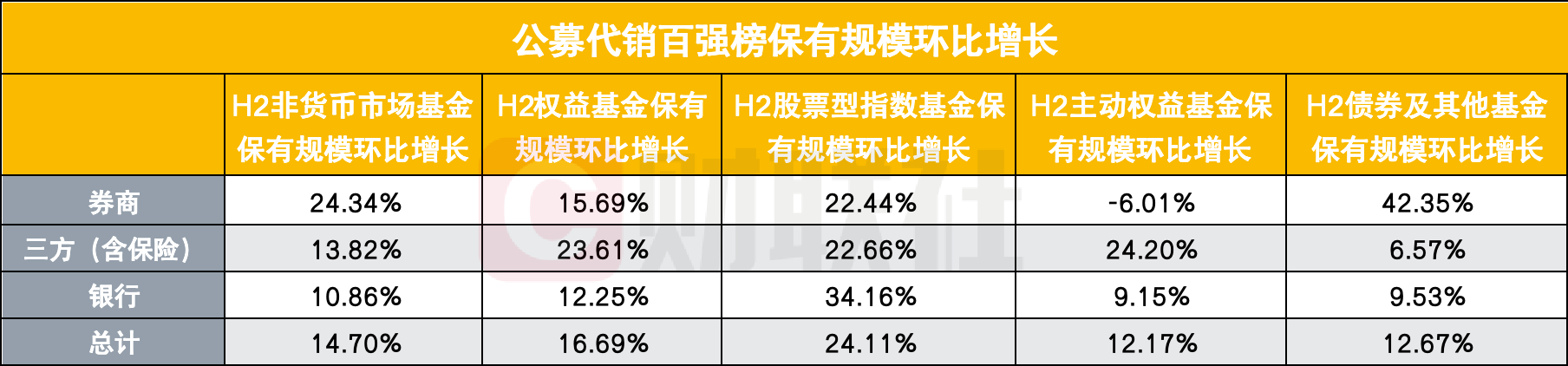

从全市场数据来看,2025年下半年公募代销规模显著扩容,同时结构也在优化。百强机构非货币市场基金保有规模合计116982亿元,较上半年的101993亿元增长14.70%;权益基金保有规模59950亿元,环比增长16.69%;股票型指数基金作为增长引擎,规模达24150亿元,环比增幅24.11%,延续了上半年的高增态势。

券商在下半年增长中表现亮眼,多品类规模增速跑赢银行系,且在核心赛道保持绝对优势。

数据显示,下半年券商非货币市场基金保有规模25928亿元,环比上半年增长24.34%,占百强总规模的比例从20.44%提升至22.16%;权益基金保有规模16291亿元,环比增长15.69%,占比27.17%略有回落;股票型指数基金保有规模13150亿元,环比增长22.44%,以54.45%的市场占比继续占据半壁江山,是券商代销的核心优势品类。

值得关注的是,券商在债券及其他基金领域实现跨越式增长,下半年保有规模9637亿元,环比上半年大增42.35%,市场占比从13.37%提升至16.90%,成为拉动券商代销规模增长的新动力。与之形成对比的是,券商主动权益基金保有规模出现6.01%的环比下滑,规模降至3141亿元,占比8.77%,行业指数化配置趋势依旧显著。

银行系和三方系机构则各有千秋。银行系凭借渠道优势,非货基、权益基金保有规模仍居行业首位,分别达48730亿元、24100亿元,但增速相对温和,环比仅增长10.86%、12.25%;不过银行在股票型指数基金领域加速追赶,规模3578亿元,环比大增34.16%,市占率提升1.11个百分点。三方(含保险)机构非货基规模42324亿元,环比增长13.82%,主动权益基金表现亮眼,规模12137亿元,环比增长24.20%,成为主动权益赛道的主力军。

头部稳固中小券商有进有出

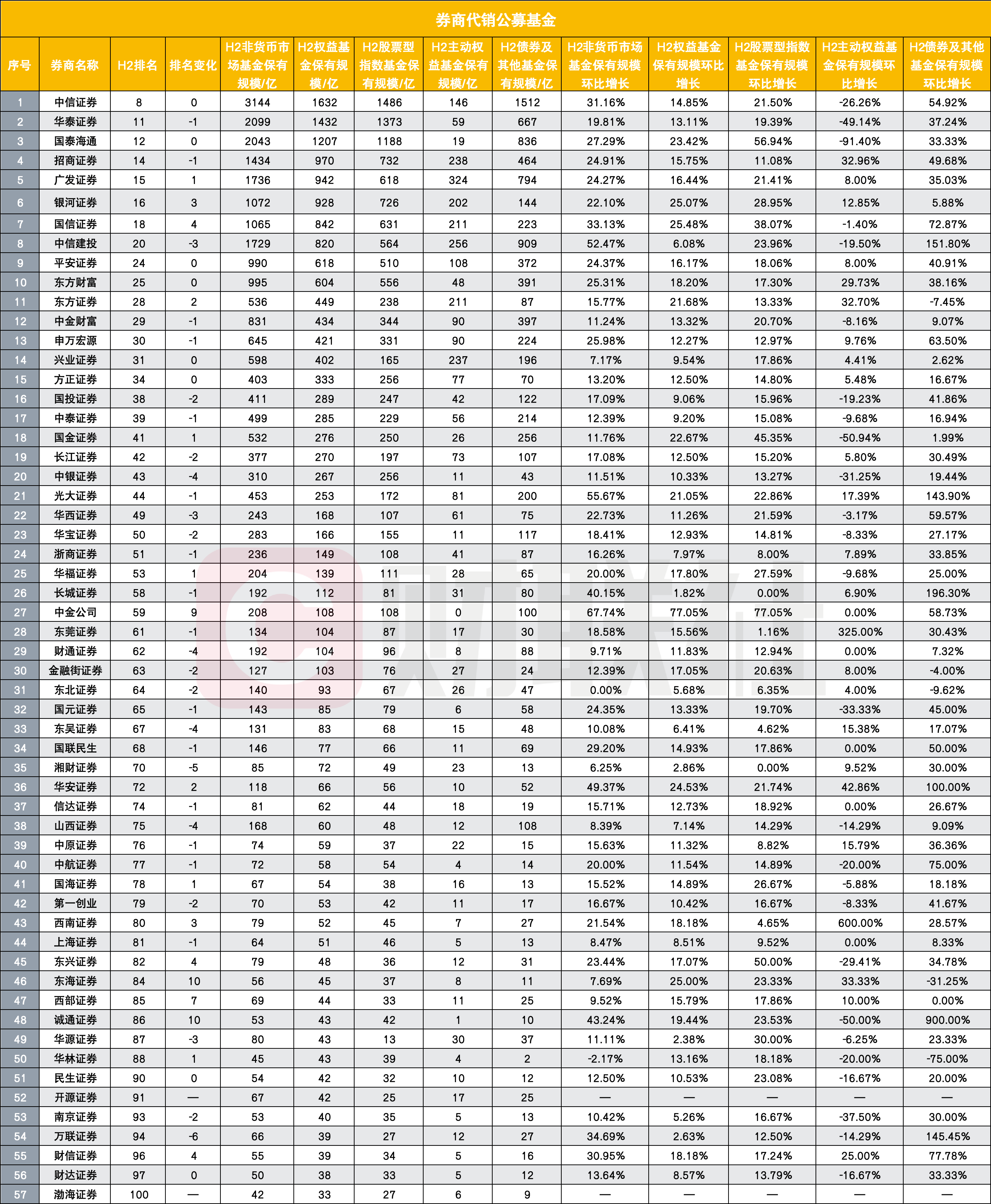

2025年下半年,券商在公募代销百强榜单中的席位保持57家不变,但内部格局出现细微调整,头部券商壁垒依旧,中小券商有进有出成。具体来看,开源证券、渤海证券两家券商首次跻身百强,天风证券(维权)、国都证券则掉出榜单。

头部券商的领先地位进一步巩固,中信证券、华泰证券、国泰海通稳居券商代销前三,且在规模和增速上均表现出较强的稳定性。

中信证券下半年非货基规模3144亿元,环比增长31.16%,权益基金规模1632亿元,环比增长14.85%,继续蝉联券商冠军;华泰证券、国泰海通非货基规模分别达2099亿元、2043亿元,环比增幅均超20%,国泰海通股票型指数基金更是以56.94%的环比增速实现大幅扩容。前十券商中非货基规模均超900亿元,东方财富证券以995亿元的非货基规模跻身第十。

头部券商之间的竞争同样激烈,部分券商排名出现小幅波动,而中小券商则展现出差异化的增长活力。

广发证券排名上升1位至15名,非货基规模1736亿元,环比增长24.27%;银河证券、国信证券分别上升3位、4位,跻身前20,其中国信证券非货基规模环比大增33.13%,增速在头部券商中位居前列。东海证券、诚通证券等中小券商排名提升10位,东兴证券、西南证券排名也实现4位、3位的提升,这些券商均凭借单一品类的高增实现排名跃升,如东海证券权益基金环比增长25%,诚通证券债券及其他基金更是实现900%的惊人增幅。

从品类表现来看,券商代销的结构分化依旧显著。头部券商在全品类布局上优势明显,中信证券、招商证券、广发证券等非货基、权益基金、股指基金均实现正增长;而部分中小券商则走特色化路线,如中银证券股票型指数基金占比超80%,山西证券债券及其他基金规模占比达64.77%。

券商代销保有策略各异

非货基金方面,中信证券以 3144 亿元的保有规模稳居券商首位,较上半年增长 31.16%,增速在头部券商中表现突出;华泰证券、国泰海通紧随其后,保有规模分别达 2099 亿元、2043 亿元,环比增幅均超 20%。

权益基金中,中信证券以 1632 亿元保有规模领先,华泰证券(1432 亿元)、国泰海通(1207 亿元)构成第二梯队,三家券商权益基金规模均实现双位数增长,其中国泰海通增幅达 23.42%。

股票型指数基金作为券商传统优势品类,头部集中度进一步提升,中信证券(1486 亿元)、华泰证券(1373 亿元)、国泰海通(1188 亿元)占据前三甲,国泰海通以 56.94% 的环比增速成为头部券商中股票型指数基金增长较快的券商。

主动权益基金格局略有不同,广发证券(324亿元)、中信建投(256亿元)、招商证券(238亿元)、兴业证券(237亿元)、国信证券(211亿元)、东方证券(211亿元)排名靠前。

在保有规模环比增长维度,多家券商凭借细分品类的爆发式增长脱颖而出,中小券商与头部券商形成差异化竞争格局。

非货基金增速方面,中金公司、光大证券分别以 67.74%、55.67%领先,中信建投以 52.47% 的增幅紧随其后,华安证券(49.37%)、诚通证券(43.24%)是非货增长速度较快的中小券商。

权益基金代销增速方面,中金公司、国信证券、银河证券、东海证券、华安证券排名靠前。股票型指数基金增速方面,中金公司、国泰海通、东兴证券、国金证券、国信证券、华源证券增速靠前,均超30%。

券商整体主动权益基金代销保有虽整体呈现 6.01% 的环比下滑,但仍有个别券商表现亮眼,西南证券以 600% 的增幅实现跨越式增长,东莞证券、华安证券也分别以 325.00%、42.86% 的增速逆势上扬,成为主动权益赛道的突出代表。

债券及其他基金成为增长最迅猛的品类,诚通证券以 900% 的惊人增幅创下纪录,长城证券、中信建投也分别实现 196.30%、151.80% 的增幅,万联证券增长145.45%,光大证券增长143.90%,华安证券增长100%,凸显部分券商在债券领域的布局。

权益增量成券商核心竞争点

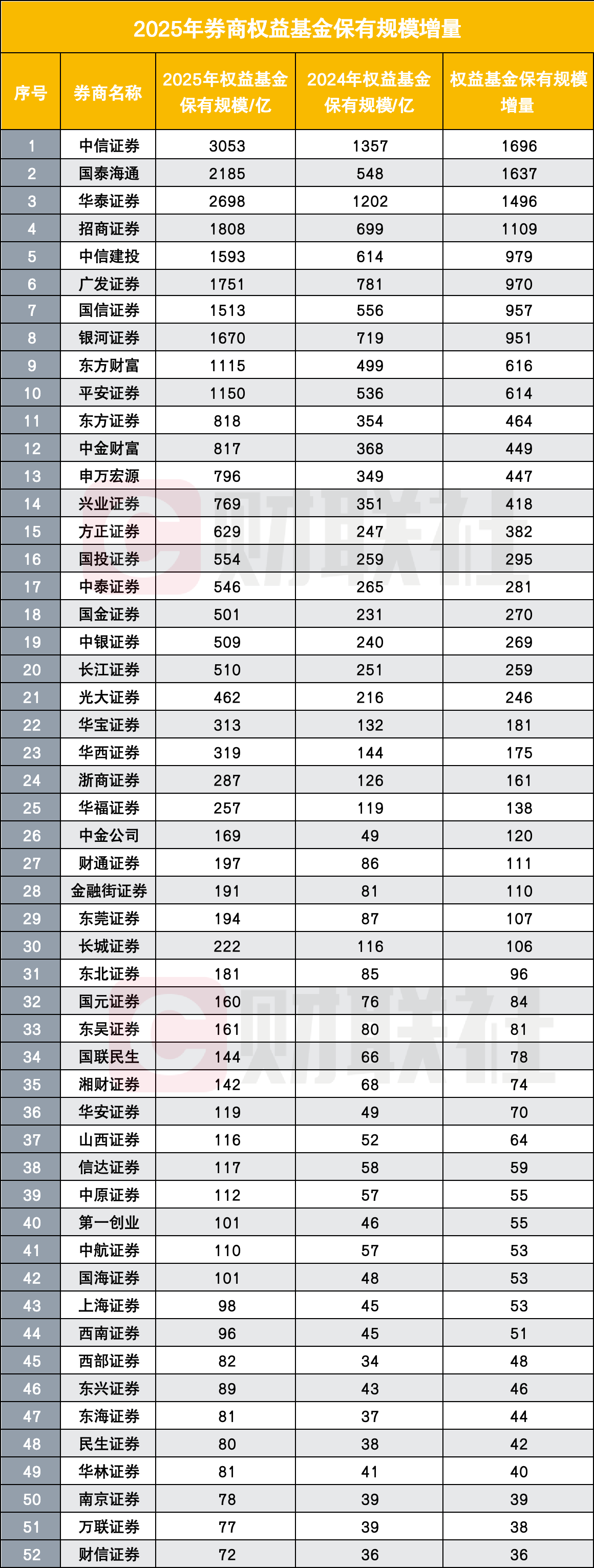

2025年8月27日证监会修订实施的《证券公司分类评价规定》,成为推动券商公募代销业务转型的关键抓手。新规增设权益类基金销售保有规模增量专项指标,明确上一年度增量行业前10名加1分、前20名加0.5分,这一政策引导券商彻底摆脱“重首发、轻保有”的行业痛点,将客户资产长期增值与自身发展深度绑定,而2025年全年的权益基金增量数据,也成为券商斩获分类评价加分的核心依据。

从2025年全年权益基金保有规模增量来看,行业马太效应凸显,头部券商占据绝对优势,前十券商增量均超600亿元,中信证券以1696亿元的增量位居榜首,国泰海通、华泰证券分别以1637亿元、1496亿元紧随其后,三家券商成为权益基金增量的“第一梯队”,毫无悬念斩获分类评价1分加分。招商证券、中信建投、广发证券等券商增量均超900亿元,跻身前十,同样将获得1分加分。

11-20名券商则构成了权益增量的“第二梯队”,东方证券、中金财富、申万宏源等券商增量在259亿元-464亿元之间,将斩获0.5分的分类评价加分。这20家券商涵盖了头部券商、中型券商和特色券商,部分中型券商通过精细化运营和客户服务,也实现了权益规模的稳步提升。

从增量背后的逻辑来看,券商权益基金保有规模的高增,一方面源于2025年资本市场整体向好,投资者对权益类资产的配置需求持续提升;另一方面,券商在投研服务、客户陪伴上的投入持续加大,从基金产品筛选、资产配置建议到长期投教服务,形成了完整的服务体系,有效提升了客户资产的留存率。

新规的引导效应还体现在券商的业务布局上,2025年全年券商均加大了对权益类基金销售的资源倾斜,从考核机制、人员配置到产品推广,向权益类基金倾斜。不少券商增加了权益基金保有规模考核权重。

责任编辑:江钰涵