作者 | 智算观察员

国产GPU赛道的“商业化成色”,正在迎来最严苛的成长期大考。

3月31日,摩尔线程(Moore Threads)发布了一则重磅公告:公司签订了一份高达6.60亿元的日常经营性销售合同。在2026年一季度即将收官的关键节点,这笔巨款不仅刷新了外界对国产算力“变现能力”的认知,更在数据层面上,预示着国产GPU两强——摩尔线程与沐曦(MetaX)之间的竞争天平,正在发生微妙而深刻的倾斜。

财务透视:6.6亿意味着什么?

要理解这笔合同的财务张力,我们需要复盘2025年的基数。

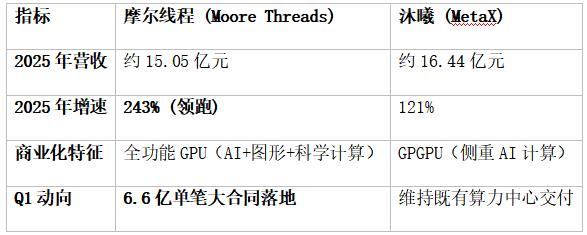

根据最新的业绩快报,摩尔线程2025年全年营收约为15.05亿元。这意味着,仅此一笔合同的金额,就占据了其去年全年营收的43.8%。

1. Q1营收推演:

尽管合同付款分为三期,但作为“日常经营性销售”,首批交付与收入确认通常会在上半年密集体现。保守估计,若Q1能确认该合同30%-40%的收入,叠加其在信创、桌面端及存量算力中心的稳健贡献,摩尔线程2026年Q1的营收规模极有可能冲击8亿-10亿元区间。

2. 增速逻辑:

2025年摩尔线程实现了243%的营收增长,位居行业前列。而2026年首季就抛出6.6亿的“开门红”,意味着其同比增速大概率将维持在三位数以上。这种“高基数、高增长”的财务表现,标志着公司已正式跨过“实验室阶段”,进入“大规模商业化放量期”。

巅峰对决:摩尔线程 vs 沐曦

在资本市场眼中,摩尔线程与沐曦常被视为国产GPU的“双子星”。但通过对比2025年的业绩数据与最新的商业动向,两者的分化路径已清晰可见。

核心观察:

虽然沐曦在2025年的营收绝对值上略微领先(1.39亿元之差),但摩尔线程的增速是沐曦的两倍有余。

更关键的财务分水岭出现在今年一季度。摩尔线程这笔6.6亿元的订单,展现了极强的“大客户渗透能力”。在算力中心招标日益趋向“全功能”化(即不仅要能跑AI模型,还要能做大规模渲染与数字孪生)的背景下,摩尔线程的MUSA架构在多元化场景中的“吸金”效率,显然比专注纯计算的GPGPU更高。

研报观点:商业化能力的“分水岭”

为什么是摩尔线程率先拿下了这笔沉甸甸的合同?

1. 交付闭环能力:

在财经视角下,合同的签订基础是“履约能力”。公告提到“合同双方均具备良好履约能力”,折射出摩尔线程在供应链管理与量产爬坡上的成熟。在国产芯片普遍面临代工与封测压力的当下,稳定的交付就是最宽的护城河。

2. 生态变现的“飞轮效应”:

摩尔线程不卖芯片,主要是卖夸娥集群,这其实就是在卖“AI工厂”。其对CUDA生态的高度兼容以及在科学计算、大模型训练平台上的快速部署,极大降低了下游客户的迁移成本。这种“易用性”直接转化为了财务报表上的营收增速。

风险与挑战

当然,作为专业的财经观察,我们也必须看到公告中的“提示”:合同存在不可抗力风险,且付款分为三期。这意味着营收的最终确认为分阶段进行,且对公司的现金流管理提出了更高要求。

结语

Y

在国产GPU从“自主可控”向“商业成功”跨越的过程中,营收是唯一的硬道理。

摩尔线程用一份6.6亿的合同宣告:2026年将是国产算力从“百家争鸣”转向“头部聚集”的一年。摩尔线程已经凭借更强劲的商业化爆发力,在这场国产算力之巅的对决中,抢占了最有利的生态位。

声明:本文仅作行业观察,不构成任何投资建议。