来源:预审IPO

文/瑞财经 李姗姗

“昆山台企第一股”沪电股份(002463.SZ),迎来高光时刻。

作为A股PCB龙头企业,沪电股份乘上了业绩增长的快车。2022年-2024年,短短三年间,公司收入规模从83.36亿元猛增至133.42亿元,净利润也从13.62亿元升至25.66亿元,增长近一倍。

在资本市场上,沪电股份同样狂飙突进。今年以来,其A股股价累计大涨87.05%,9月盘中创下历史最高价84.45元/股。截至12月9日收盘,公司报收73.85元/股,市值高达1421亿元。

与之相比,更引外界关注的,是沪电股份的权力交接。去年4月,一代“台商”吴礼淦卸任一周后离世,享年83岁,随后79岁的妻子陈梅芳接任董事长,同时二儿子吴传林成为副董事长,而大儿子却在今年11月刚刚进入董事会。

近日,沪电股份向港交所递交了招股书,叩响了“A+H”双平台的大门,陈梅芳将带领着由子女和儿媳家族7人组成的实控人团队共享这场资本盛宴。

01

吴礼淦家族七人实控

IPO前夜长子进董事会

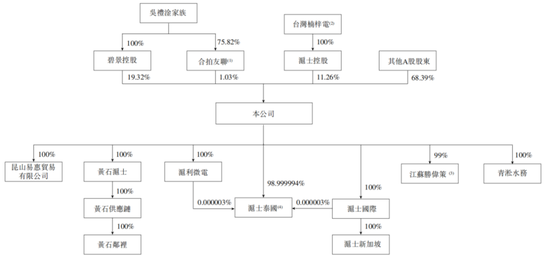

沪电股份的前身为昆山沪士电子有限公司,成立于1992年4月,由香港碧景出资2000万美元设立,香港碧景则由吴礼淦家族创立的台湾楠梓电全资持有。

经过数轮股权转让及增资后,2002年8月20日,沪电股份注册资本增至6750万美元,由沪士控股持股45.0%、碧景控股持股31.0%、中新创投持股15.0%、合拍合伙持股3.0%及公司当时其他3名股东合计持股6%。

彼时,沪士控股、碧景控股、合拍合伙背后均为吴礼淦家族。

2003年2月,完成股份制改革后,沪电股份又进行了数轮股权转让。截至2009年3月,公司由碧景控股持股31.0%、沪士控股持股27.0%、中新创投持股15.0%、合拍友联持股6.0%及公司当时其他11名股东合共持股21.0%。

次年8月,沪电股份在深交所上市,发行8000万股股份,总募资12.8亿元。

A股上市后,沪电股份实施了数轮资本公积转增股本、注销回购以及股权激励,公司股份发生了数次变动。截至最后实际可行日期,公司总股本为19.24亿股。

递表前,吴礼淦家族通过碧景控股、合拍友联合计控制公司20.35%的股权,为实际控制人;台湾楠梓电通过沪士股份持有公司11.26%的股权。

招股书显示,吴礼淦家族成员包括陈梅芳及其子吴传彬、吴传林,女儿吴晓杉,儿媳邓文澜、朱雨洁,女婿胡诏棠共7人;合拍友联则由吴礼淦家族及一名独立第三方分别持股75.82%、24.18%。此外,自2009年后,吴礼淦家族不再控制台湾楠梓电。

吴礼淦家族成员实控沪电股份,也坐镇公司董事会。

吴礼淦的配偶陈梅芳担任沪电股份董事长、非执行董事,现年79岁。公司创办人、原董事长为吴礼淦,于2024年4月4日与世长辞,享年83岁。他去世后,陈梅芳便接任了董事长之职。

吴礼淦的大儿子吴传彬目前担任公司执行董事、总经理,小儿子吴传林为执行董事、副董事长及采购总监。其中,吴传彬在2025年11月27日,即沪电股份递表港交所的前一天,才刚刚进入董事会,而吴传林则早于兄长十年,在2015年8月就成为公司董事。

履历显示,吴传彬早在1995年7月开始就任职于沪电股份,历任公司管理资讯系统经理、营销经理、制造经理、运营副总裁以及厂务制造经理协理。2003年1月,吴传彬经父亲提名,成为总经理。

吴传林则在2007年起进入沪电股份,2024年4月,在父亲去世后成为副董事长。

2022年-2024年,陈梅芳每年固定领薪36万元;同期,吴传林年薪分别为92.4万元、106.6万元、127.3万元,三年涨薪34.9万元。

2024年,公司年薪最高的是执行董事、业务部副总经理张进,为237.2万元。他自1995年9月起在沪电股份任职,先后担任品保、业务及生产部门主管,2024年4月成为董事。

02

台湾楠梓电兼任四重身份

“股东+客户+供应商+销售代理”

吴礼淦家族虽然不再控制台湾楠梓电,但该公司依然与沪电股份仍存在着千丝万缕的关系。

沪电股份成立初期,公司技术便来源于台湾楠梓电的经验传承和技术转移,生产订单也来源于楠梓电子生产能力饱和时的剩余订单。

1997年,受亚洲金融危机影响,台湾楠梓电客户订单已无法满足其自身产能需求,导致转移给沪电股份的订单数量大幅减少,开工率不足。为改变被动接单局面,公司开始脱离楠梓电子独立开拓市场、技术和产品。

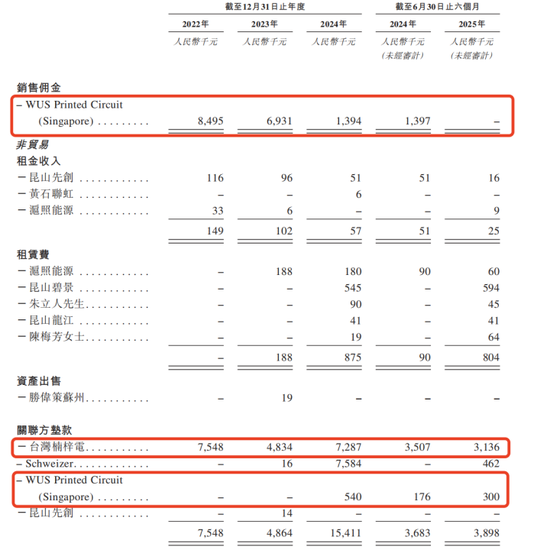

时至今日,台湾楠梓电依然是沪电股份的供应商,公司向其采购PCB相关产品、劳务及其他服务,且双方已签订《合并采购框架协议》,有效期至2028年。

2022年-2025年上半年(下称“报告期”),公司向台湾楠梓电的采购金额分别为4470万元、2650万元、3470万元和3730万元。

同时,台湾楠梓电又是沪电股份的客户,报告期内,公司向台湾楠梓电的销售金额分别为2280万元、1350万元、1030万元和920万元。招股书称是因为沪电股份的产品“质量优良且技术先进”,台湾楠梓电向其采购有助于提升沪电股份的销售规模。

台湾楠梓电的全资子公司WUS Printed Circuit(Singapore)Pte.,Ltd.(下称“WUS Singapore”)曾为沪电股份的销售代理,并收取佣金。2022年02024年,沪电股份向WUS Singapore支付的销售佣金分别为849.5万元、693.1万元和139.4万元。

还需指出的是,沪电股份和台湾楠梓电之间还存在频繁的资金拆借和代垫款项。截至2025年6月末,沪电股份向台湾楠梓电和WUS Singapore的关联方垫款合计余额为343.6万元。

03

年入133亿元

超80%来自海外

沪电股份是一家全球领先的数据通讯和智能汽车领域PCB(印制电路板)解决方案提供商。公司产品涵盖高速网络交换机及路由器、AI(人工智能)服务器及HPC(高性能计算)、智能驾驶域控制器等高端PCB。

报告期内,沪电股份实现收入分别为83.36亿元、89.38亿元、133.42亿元和84.94亿元,期内利润分别为13.62亿元、14.9亿元、25.66亿元和16.78亿元。

公司业绩保持高速增长,2024年及2025年上半年,收入同比大增49.26%、56.59%,净利润同比增长72.29%、48.76%。

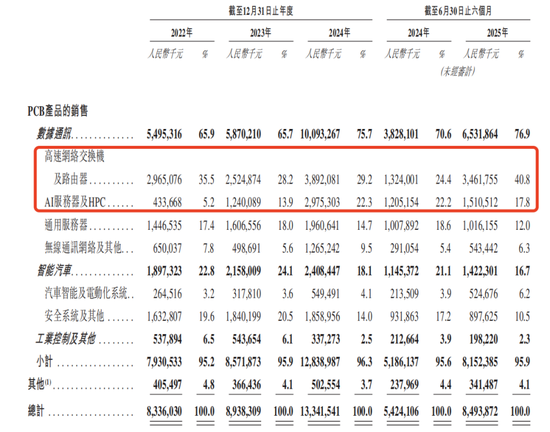

沪电股份的绝大部分收入均来自PCB产品销售,期间该业务收入占比超95%。

细分来看,数据通讯领域的高速网络交换机及路由器是最核心的业务支柱,收入占比由2022年的35.5%增至2025年上半年的40.8%;其次是AI服务器及HPC,同期收入占比由5.2%增至17.8%。

这两大业务的猛涨成为沪电股份收入攀升的中坚力量,使公司总收入由不到百亿迅速突破130亿元。2024年及2025年上半年,高速网络交换机及路由器的收入同比分别增加13.67亿元及21.38亿元,增速分别高达54.14%及161.48%;同期,AI服务器及HPC的收入同比分别增加17.35亿元和3.05亿元,增幅为139.93%和25.34%。

从PCB产品层数划分来看,公司22层至30层、32层及以上PCB产品的收入占比趋高,由2022年的32.9%上升至2025年上半年的54.2%。同时,10至20层、8层及以下PCB产品收入占比则由62.3%降至41.7%。

沪电股份持续升级产品组合转向高性能及高信赖性及更高层数的PCB,以应对应用领域(特别是在AI服务器及HPC、高速网络交换机及路由器领域)不断变化且日益先进的需求,公司因此毛利率不断增长,报告期各期分别为27.9%、28.4%、31.7%及32.3%。

从销售地区来看,沪电股份大多数收入来自境外地区。报告期内,公司境外收入占比分别为75.5%、80.7%、83.2%及81.1%,整体升高。

期内,沪电股份的前五大客户集中度呈上升趋势,收入占比分别为46%、46%、50.9%和51.2%。同期,公司从前五大供应商的采购额分别占各期总采购额的34%、41.3%、40.5%和46.1%。

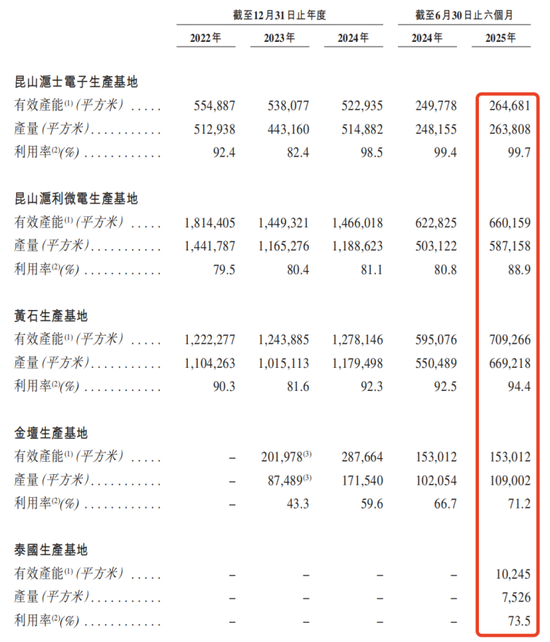

截至2025年上半年末,沪电股份在中国和泰国合计拥有五个主要生产基地。在中国的四个生产基地中,有两个位于昆山市,一个位于黄石市,一个位于常州市。

不过,从招股书披露的五大生产基地产能利用率来看,除昆山沪士电子生产基地和黄石基地的产能利用率在2025年上半年基本饱和外,其余生产基地的利用率均不及90%。

其中,位于常州市的金坛生产基地在被沪电股份收购前是亏损资产,主要生产汽车用PCB。沪电股份通过技术改造,将该基地的产能利用率从2022年的43.3%提升至2025年上半年的71.2%。另外,公司的泰国生产基地刚开始试产,产能利用率只有73.5%。

04

短债缺口7.2亿元

近三年半分红24.9亿元

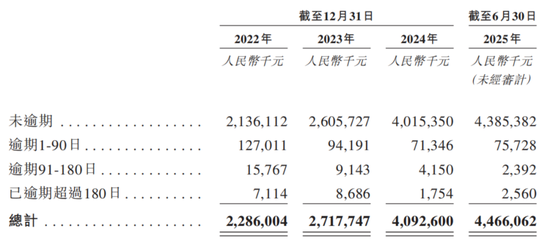

随着收入大增,沪电股份的贸易应收款项及应收票据相应递增,报告期各期分别为22.54亿元、26.93亿元、40.44亿元及44.06亿元。

2022年-2024年,公司贸易应收款项及应收票据占收入的比例分别为27.04%、30.13%、30.31%。

虽然贸易应收款项数额持续增多,但周转天数并未延长,相反由2022年91天缩短至2025年上半年的89天。

从账龄来看,截至2025年6月末,沪电股份已逾期的贸易应收款项及应收票据为8068万元,占比1.81%。

同时,公司存货余额也呈上升趋势,各期分别为15.51亿元、15.48亿元、22.74亿元及29.42亿元,占流动资产的比例在23%左右。截至2025年6月末,公司存货中超94%为在产品和产成品。

此外,沪电股份的净利润虽实现大幅度增长,但净利润含金量有所下降。2024年,公司经营活动现金流净额为22.78亿元,占净利润的比例只有88.78%,此前两年的净现比则分别达到114.1%及149%。

报告期内,沪电股份投资活动现金流大额净流出,各期分别为-7.9亿元、-18.47亿元、-29.87亿元、-13.42亿元,其解释,主要是国债逆回购、购买固定资产、定期存款等所致。

截至2025年9月末,沪电股份账上现金及现金等价物有30.71亿元,而短债为37.92亿元,公司存在7.21亿元的短债缺口。

同期,沪电股份还有长债11.61亿元,贸易及其他应付款项66.57亿元。

伴随着资产负债率由2022年的33.9%上升到2025年上半年的47.7%,沪电股份偿债压力增大。

值得注意的是,报告期内,沪电股份还实施了大手笔分红,各期分派股息分别为2.85亿元、2.86亿元、9.57亿元及9.62亿元,合计24.9亿元。

近三年半,沪电股份分红金额超过此前九年之和。自A股上市以来,沪电股份累计分红41.13亿元。

附:沪电股份上市发行有关中介机构清单

联席保荐人:中国国际金融香港证券有限公司、HSBC Corporate Finance (Hong Kong) Limited

法律顾问:普衡律师事务所(香港)有限法律责任合伙、通商律师事务所、司力达律师楼、国浩律师(苏州)事务所

海外核数师及申报会计师:罗兵咸永道会计师事务所

行业顾问:灼识行业咨询有限公司

合规顾问:新百利融资有限公司

责任编辑:杨红卜