(来源:财报翻译官)

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财官的案头,又添新卷。这次的故事,始于一个令人瞠目的反差。2025年三季报显示,海能实业实现净利润8792.85万元,同比增长72.30%,并超过去年。成绩亮眼,但在A股市场也不算绝无仅有。$海能实业(300787)

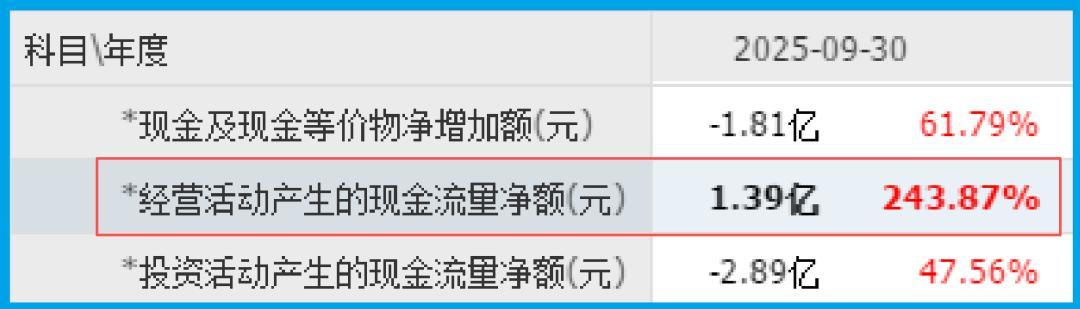

真正让财官从椅子上直起身的,是底下那行小字:销售商品收到的现金净额高达1.39亿元,同比暴增243.87%。

这个数字,不仅是净利润的近两倍,其爆炸性的增速更指向一个核心事实。

公司不是“赚到了钱”,而是“收到了汹涌澎湃的真金白银”。钱,比账面上的利润来得更猛、更快。这反常的现金流,是财务魔术,还是业务质变的先兆?

效率革命——回款周期的“闪电战”

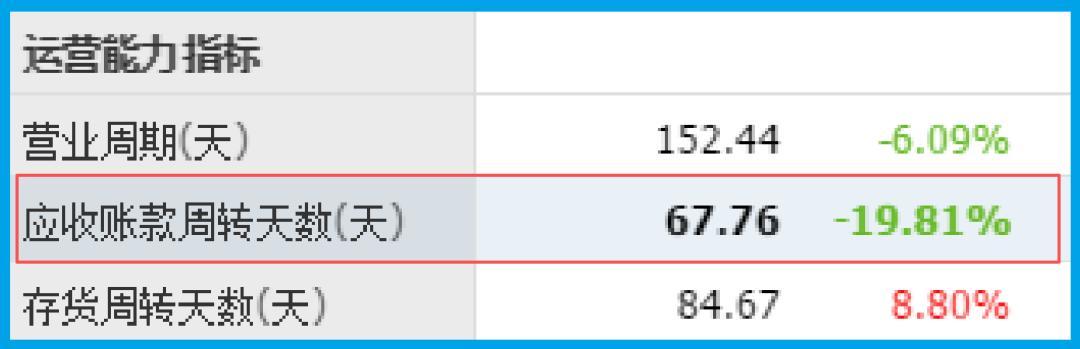

侦探的第一步,是追寻现金的来源。财官的目光锁定在运营效率的关键指标上。

报告显示,公司的回款周期大幅缩短至68天,同比加快了19.81%。

这意味着,从产品出厂到货款收回,整个流程的效率发生了跃升。在商业世界里,更快的回款如同更快的血液循环,它不仅降低了坏账风险,更极大地增强了公司自身的造血能力和抗风险能力。

这是一个强烈的积极信号,暗示着公司在产业链中的话语权可能正在增强。

核心证词——订单的“历史性”宣誓

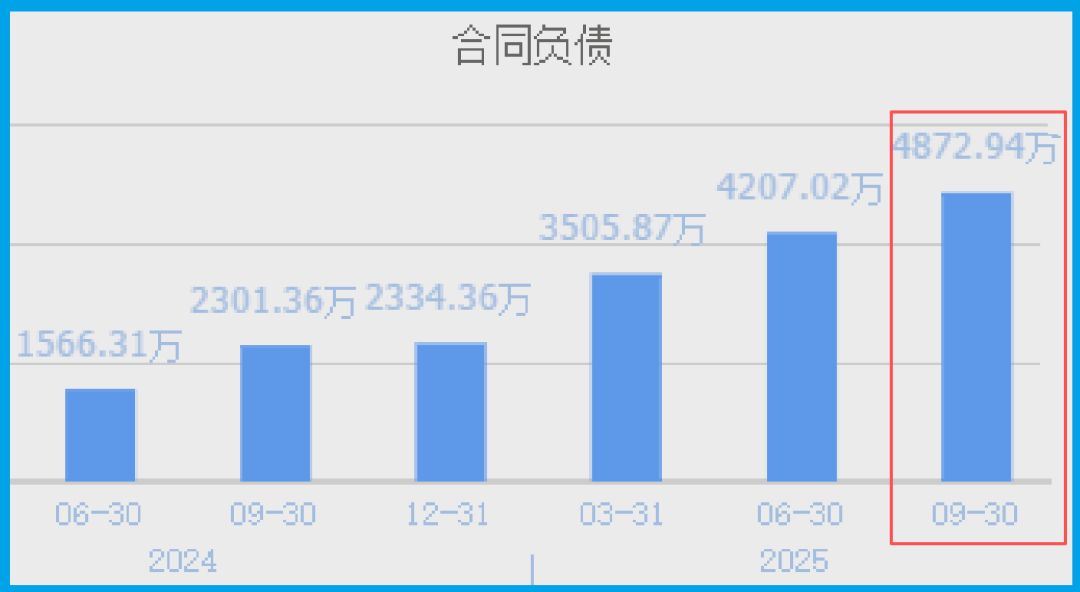

效率的提升,必须有需求的支撑。否则,回款再快也可能是无源之水。紧接着,财官发现了一份更具说服力的“证词”。

本期公司收到客户的订单金额为4872.94万元,同比飙升111.74%,并且创下了历史新高。

订单,是未来收入的先行指标。订单量翻倍并创新高,如同一份来自市场端的、具有法律效力的宣誓书,确凿地证明了公司产品或服务需求的火热。它解释了为何现金流如此充沛——生意多得接不过来。

真相拼图——被低估的“技术跨界王”

优异的财务数据,是结果而非原因。财官需要找到驱动这一切的业务引擎。

公开信息显示,这家公司绝非普通的消费电子代工厂。它的身上,交织着几条最炙手可热的产业脉络。

机器人:其扫地机器人产品已实现小批量出货。这标志着公司从纯粹的静态电子产品制造,迈入了动态的、具备感知与执行能力的智能硬件领域,这是价值链的一次重要攀升。

第三代半导体:公司拥有氮化镓(GaN)技术储备,并已推出自研的快充产品,功率达112W,更高功率产品在研。

氮化镓是快充革命的核心材料,布局于此,意味着公司卡位了消费电子电源管理升级的关键赛道。

新能源与储能:公司明确从事新能源产品的研发、生产、销售。

在储能与锂电应用蓬勃发展的今天,这为其打开了另一个充满想象空间的B端市场。

终局揭晓:“现金牛”与“增长极”的共生体

至此,迷宫的地图清晰了。财官看到的,是一个经典的“现金牛业务哺育增长极业务”的模型。

其传统的消费电子ODM制造业务,通过提升运营效率(加速回款)、抓住市场需求(订单创新高),化身为一台强劲的“现金流发动机”,产生了远超账面利润的充沛现金(现金净额1.39亿)。

而这些宝贵的现金,正被源源不断地输送给三个面向未来的“增长极”。

机器人、第三代半导体快充、新能源储能。财报上那惊艳的现金流,正是业务结构悄然蜕变的第一个外在财务信号。

风险告知

需要警惕的是,公司本期信用减值损失(坏账)达到455.24万元,同比激增128.83%。

这一增速不仅远超其营收与净利润的增长,也与回款周期显著改善的背景形成了矛盾。

它如同一个刺耳的杂音,暗示公司在业务快速扩张、订单大增的过程中,可能为了抢占市场而放松了客户信用标准,或部分新客户回款能力欠佳。

财官结案:一场静默的“产业迁徙”

所以,这并非一场简单的业绩暴增戏码。这是一家制造企业,凭借其在精密制造与电子集成方面的深厚功底,以传统业务为基石和粮仓,正进行一场静默而坚定的“产业迁徙”,向机器人、第三代半导体、新能源这三个高端制造腹地渗透。

市场或许还在给它贴上旧标签,但其财报的毛细血管里,已流淌着新业务的血液。

那股异常强劲的现金流,就是这场迁徙最早抵达的“绿洲信号”。它提醒我们,在当下的产业变革中,一些低调的“跨界者”可能正掌握着连接现实与未来的钥匙。

财报侦探的价值,就是先于喧嚣,听见那些现金流深处传来的、细微而坚定的敲门声。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。