市场研究机构 Counterpoint Research 最新报告显示,截至 2026 年一季度,全球 NAND 市场收入已较去年同期增长 3.5 倍,单季规模达 460 亿美元,这一数字甚至超过了 2023 年全年 NAND 收入总和,凸显出当前存储市场在 AI 拉动下的景气程度。 本轮增长的核心动力来自 Agentic AI 应用热潮,大规模数据中心部署快速扩张,单个集群往往需要容纳数百 PB 级别数据,直接推高了高容量 NAND 存储的需求。

从结构上看,企业级需求已成为 NAND 市场的绝对主力。统计显示,企业级(主要为数据中心与云服务)在 2026 年第一季度约占 NAND 总需求的 43%,并被看好在今年年底前突破 60%,进一步强化该领域对供需与价格的主导权。 与此同时,AI 相关需求持续拉动 NAND 合同与现货价格上行,使得供应商季度营收持续抬升。

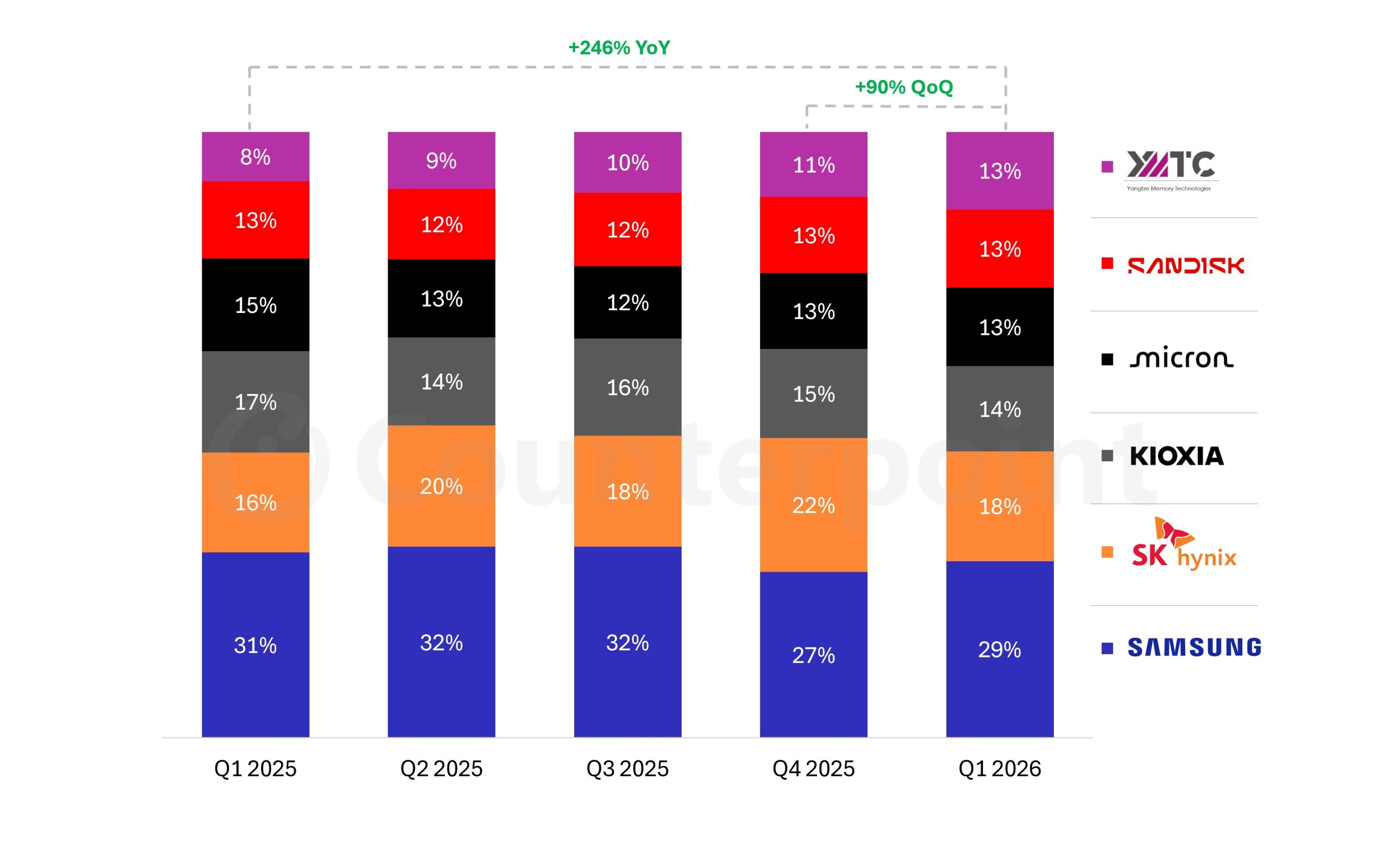

在厂商格局方面,三星依旧稳居 NAND 市场龙头位置,市占率约 29%,其后分别是 SK 海力士与铠侠(Kioxia),后两者合计收入份额也维持在较高水平。 美光(Micron)与 SanDisk 的收入占比则约在 13% 左右,但其优势正在受到来自中国厂商的强力冲击。

最受关注的是中国 NAND 制造商长江存储(YMTC)的快速崛起。最新数据显示,YMTC 在 2026 年一季度的全球 NAND 市场份额已攀升至约 13%,同比增幅高达 246%,显著缩小了与 SanDisk 与 Micron 等国际厂商之间的差距。 从收入划分趋势来看,长江存储的扩张一定程度上是从三星、SK 海力士与铠侠手中“抢”来了部分市场份额,反映出其在高层数堆叠 NAND 等关键技术上的量产能力正在迅速提升。

在终端存储产品领域,三星仍是全球 SSD 市场的核心力量。报道指出,三星在全球 SSD 市场维持着明显领先优势,其后是 SK 海力士,而铠侠、美光与 SanDisk 则处于第二梯队位置。 尽管终端 PC 市场承压,但由于数据中心、企业级存储以及 AI 训练与推理平台持续扩容,整体 NAND 与 SSD 需求并未受宏观下行直接拖累。

值得注意的是,长江存储正在筹备登陆中国资本市场,计划在本土证券交易所进行首次公开募股(IPO),以进一步扩充资本实力。 该公司与中国 DRAM 制造商 CXMT(长鑫存储)共同推进所谓的“史诗级扩产”计划,两者均计划新建或扩建多座晶圆厂,以实现当前产能的倍增,目标是在未来数年内显著提高国内在存储产业链中的自给率与全球话语权。

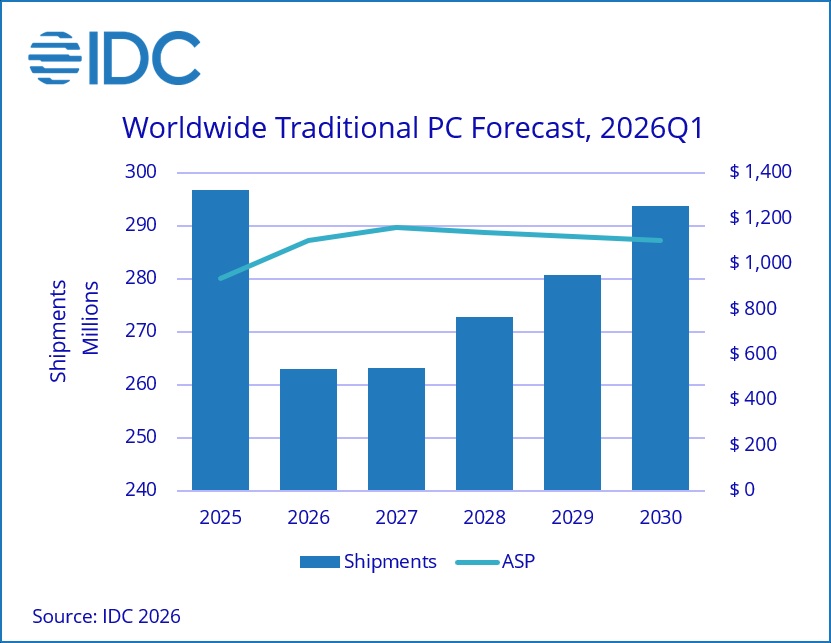

与 DRAM 和 NAND 业务迎来 AI 周期红利不同,传统 PC 市场的表现则明显低迷。调研机构 IDC 预计,2026 年全球传统 PC 出货量将下滑约 11.3%,并在 2027 年继续保持疲软态势,要到 2028–2029 年才有望出现恢复迹象,真正回到较为健康的出货水平则可能要等到 2030 年。 按出货量测算,2026 年全球 PC 出货预计将降至约 2.6 亿台,相比上一年 2.9 亿多台存在明显差距。

业内观点认为,PC 市场的压力来自多重因素。一方面,伴随 AI 相关需求推高 DRAM 与 NAND 价格,整机制造成本大幅上升,终端售价抬高后抑制了消费与传统商用采购需求。 另一方面,大量预算被转向云端与数据中心建设,企业对传统 PC 的更新周期明显拉长,使得 PC 出货难以短期内恢复到疫情期间的高基数水平。

尽管整体 PC 市场承压,业内仍在积极寻找新的增长点。苹果推出的 MacBook Neo 被视为新一代 AI PC 的代表之一,其采用自研芯片和一体化平台,在能效与性能体验上形成差异化竞争力。 为应对这一趋势,英特尔也推动了 Wildcat Lake 等新平台落地,部分机型如戴尔 XPS 13 等定位为 MacBook Neo 的直接竞品,尝试以更低价格提供相对接近的体验,以争夺中高端轻薄本市场。

在入门与中低价位段,高通正通过 Snapdragon C 系列平台切入笔电市场。相关产品主打“全天续航”“更低整机成本”的卖点,目标价位段大致在 300 美元左右,试图在当前 PC 整机价格普遍上扬的环境中,提供相对亲民的 AI PC 选择。 不过,从整个供应链角度来看,真正意义上的成本回落可能要到新建 DRAM 与 NAND 产线正式量产之后,而这一时间窗口被普遍预期在 2029–2030 年左右,因此短期内 PC 终端价格压力仍难明显缓解。

综合来看,新一轮 AI 周期正在重塑信息产业的收入结构与产业重心。一端是以 Agentic AI 为代表的高性能计算与数据中心业务,持续推高 NAND 与 DRAM 价格,带动存储厂商单季收入屡创新高;另一端则是成本上升与需求转移下的传统 PC 市场,在数年内很难重现疫情期间的出货高峰。 随着中国厂商加速扩产、国际巨头加码 AI 存储布局以及新一代 AI PC 平台不断涌现,未来数年内,全球存储与 PC 行业之间的此消彼长格局很可能还将持续上演。